在对的时间,找对的人,买对的保险,你买保险就对了,永远不后悔。

我们这一生,从婴儿呱呱坠地,到少年意气风发,再到老年白发苍苍,不同的人生阶段面临着不同的风险。

因此,在不同的人生阶段,我们要保障的风险并不一样,要买的保险也不一样。

下面,我把人生分成4个阶段来分析,看看人生各个阶段的保险到底应该怎么买?

在孩童的成长时期,我们主要面临两大风险:意外风险和疾病风险。

1、意外风险

我国儿童死亡原因中,意外伤害排名第一。

根据中国疾病预防控制中心发布的《中国青少年儿童伤害现状回顾报告显示计,我国每年有超过5.4万名儿童死于意外伤害,平均每天148人。

其中,最高发的3种儿童意外为:溺水、交通意外和坠落/跌落。

2、疾病风险

有句玩笑话:“孩子一生病,爸妈半条命”。

除了感冒、发烧、拉肚子这些常见疾病以外,儿童癌症的发病率也在不断上涨。

根据中国抗癌协会统计数字显示,每年大约有三万多个儿童肿瘤新发病例。

癌症,已经成为我国儿童的第二大死因!

要应对以上风险,家长需要给孩子买4种保险:少儿医保+意外险+重疾险+医疗险!

预算充足的话,尽量把以上4种保险配置齐全!

预算不足的话,建议少儿医保一定要买!其余3种保险,可以建议你的预算和孩子的实际情况做出取舍!

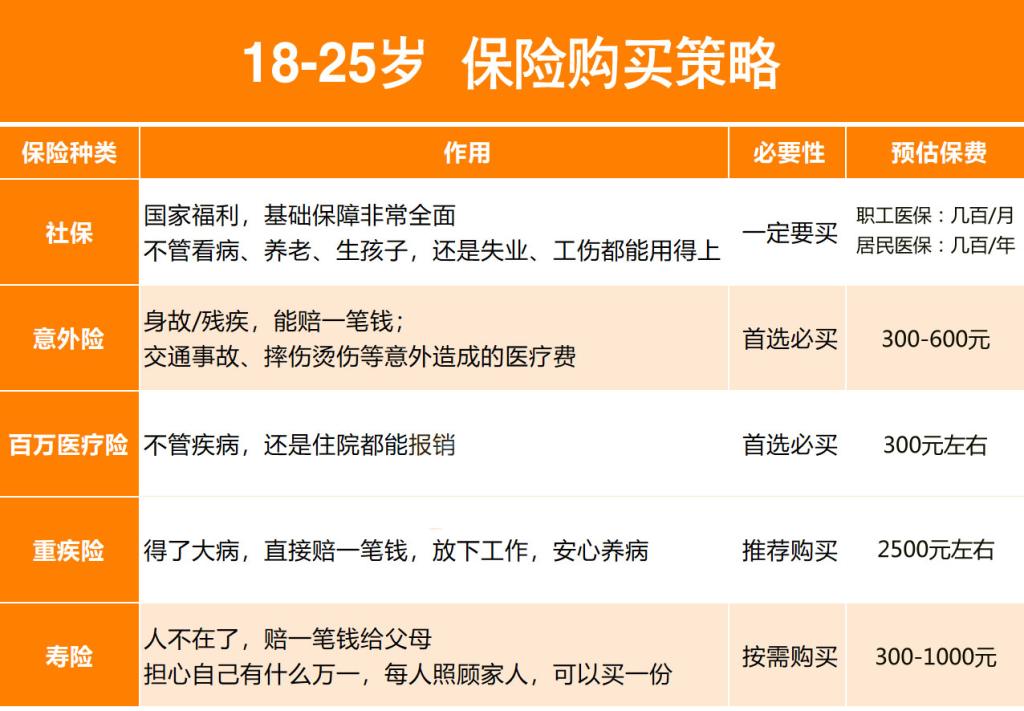

这个阶段的年轻人,大多初入社会,刚刚实现经济独立。

这时候,一旦生起病来,钱包一夜回到解放前。

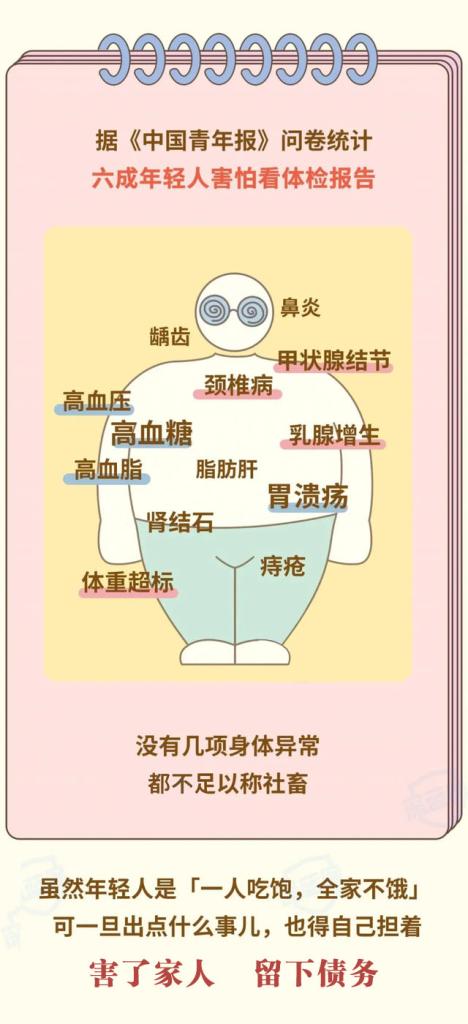

虽说年轻人没有家庭负担,一人吃饱全家不饿,可一旦出点什么事儿,也得自己担着。

再者,假如不幸出了点什么意外,父母晚年也会失去依靠。

因此,要想活得有安全感,那就需要购买这些保险:

25岁以后,我们开始成家立业,肩上的家庭责任加重。

我们变得越来越“怂”,也越来越多“不敢”,不敢病、不敢死、不敢失业……

万一有个三长两短,爸妈没人照顾,小孩没人抚养,房贷车贷没人还。

因此,处于家庭经济支柱的年纪,我们想保护所爱的人,就需要一份「居家必备保险组合套餐」——重疾险+百万医疗险+意外险+寿险。

这份套餐包含的四张保单可以覆盖掉生活中大部分风险,比如意外、大病、早夭等。

那么,这份套餐应该怎么买才能吃得饱又划算呢?

重点在于“保额”!

保额不能太低,低了就无法很好地效弥补风险带来的经济损失;当然,也不能太高,保额越高,保费越高,我们的缴费压力就越大。

1、重疾险

重疾险主要用来弥补生病期间的收入损失。

而一个人生了大病,通常需要1-3年,,或者3-5年的治疗时间,这个时期无法工作,就会没有收入来源。

因此,重疾险的保额,我建议要达到年收入3-5倍,至少30万元。

2、寿险

寿险的作用,就是人死了直接赔一笔钱给家人;防止家庭经济支柱倒下后,债务(房贷、车贷)、子女抚养、父母养老这些家庭责任无人承担。

因此,寿险的保额,我建议根据家人5-10年的生活费来定,至少50万元。如果家里有房贷、车贷要还,还要增加保额。

3、意外险

意外险,是唯一能赔付残疾的保险。若不幸意外身故或受伤,都能赔付一笔钱。

意外险保额建议和寿险齐平,最好能买100-200万。

4、百万医疗险

百万医疗险,以“保额高达百万”而闻名,年交费几百元,年医疗报销高达几百万。

50岁以后,人已临近退休。

这个阶段的人大多有这么一个愿望:少给儿孙添麻烦。

然而,做子女的,做孙儿的,只希望爸妈、爷奶能健康长寿,想给他们买好保险,尽一点小心。

不过,年纪大了,保险也就难买了。

对于老人而言,购买保险有4大门槛:

购买年龄有限制

健康告知难通过

保额买不了太高

年龄越大,保费越贵

门槛高了,我们能选择的产品就少了。

因此,我建议50岁以上的人群买保险时,重点考虑以下3种保险。

1、必选:意外险

人年纪一大,腿脚就不灵便,更容易磕碰摔倒。

因此,购买一份意外险非常有必要。这样,因意外磕碰受伤产生的医疗费,就都能够报销了。

而且,老人购买意外险的价格也不算贵,通常只要300-800元/年。

2、必选:医疗险

老人的身体素质普遍较差,所以购买一份医疗险非常实用。

医疗险的种类较大,包括小额医疗险、百万医疗险、防癌医疗险、惠民保等。

从实用性来说,我建议优先选择百万医疗险,因为疾病、意外住院都能报。

不过,百万医疗险的健康告知比较严格,我们不一定能买得到。

因此,建议那些买不了百万医疗险的朋友,可以先买防癌医疗险,只报销癌症的治疗费用,投保更宽松;又或者购买惠民保,这种保险对被保人的年龄、职业、健康状况要求非常宽松,带病投保。

3、可选:防癌险

防癌险相当于简化版的重疾险,得了癌症就能直接赔一笔钱。

这种保险的保障范围虽然不如重疾险全面,但胜在投保条件宽松,三高人群也能买。

五、写在最后

我们来总结一下,保险要怎么买?

买保险其实不难,就是在正确的时间,找对的人,买合适的保障,如此而已。

我们人生中的每一个阶段,都需要抱着最好的希望,做最坏的打算,为我们所爱之人做好明日的准备。

‣ 哪些人不需要买保险?

‣ 哪些人不需要买保险?

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?

‣ 有人劝你退保,别忘了问自己哪5个问题?

‣ 有人劝你退保,别忘了问自己哪5个问题?