最近频繁被问到这个问题,看来有必要写一篇答疑文章了。

尤其是没有听过的保险公司,投保后会不会被卷钱跑路?

买保险本来就是为了规避风险,但是保险公司破产的风险怎么防范?

我先把结论告诉大家,保险公司倒闭,不等于保险合同失效。如果你的保险公司倒闭了,你的保险合同会被移交给另一家正常运营的,规模实力更大的保险公司接管,原合同的保障不变。

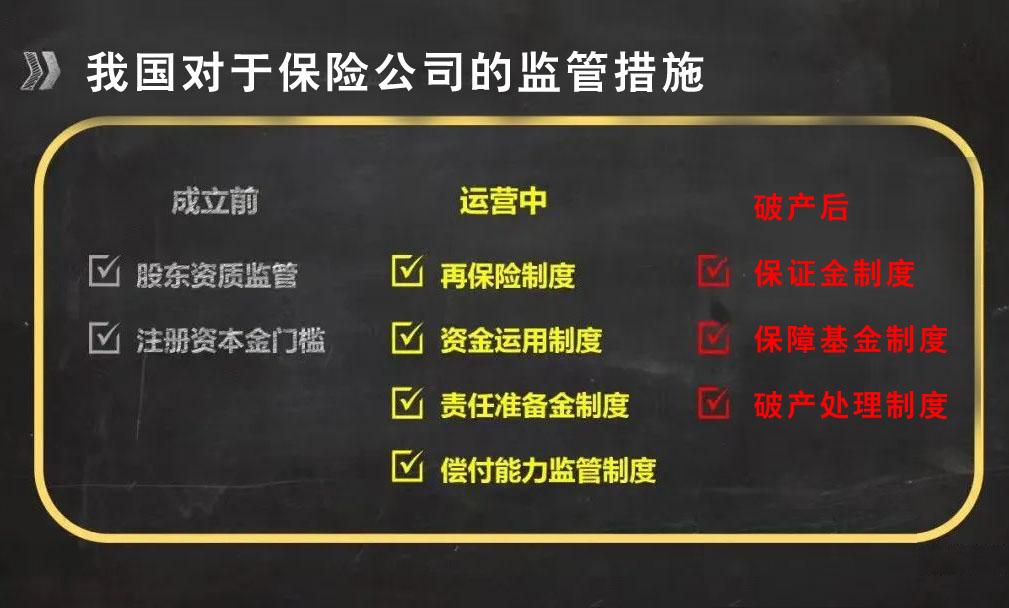

在中国,不论大小保险公司,在“保险高速”上都是要遵守“交通规则”,被银保监的“全程监控”。完全不用担心破产,因为保险公司的运营有十大安全机制。

如果有兴趣想知道为什么,可以往下,认认真真看完——

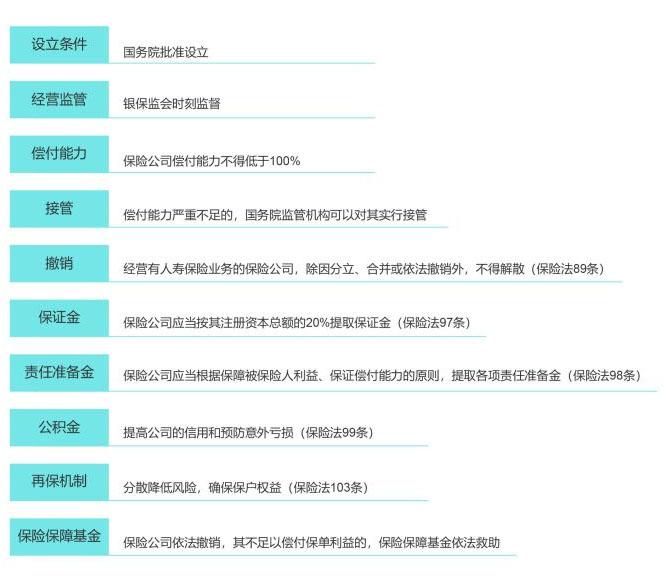

一、保险公司设立的门槛高。《保险法》第六十八条,主要股东净资产不得低于2亿元,不然银保监会是不放心把老百姓的保单交给你。

二、《保险法》第八十九条,人寿保险公司不得解散。

三、《保险法》第九十二条,经营不善破产的,会有保险公司来承接;没有愿意接手的,银保监会指定某家保险公司来承接。

举个栗子:

我们耳熟能详的的新华人寿,当年就因为他们前董事长的原因导致经营出现了问题,保险保障基金进入后,进行了改制,最后从民营企业变成了上市的国企保险公司,实现双赢。

近几年的“安邦保险”重组为“大家保险”的案例,也是如此,经过重组后,前安邦保险的客户没有一份保单受到影响。所以大家对于保险公司的安全性,可以绝对放心。

四、《保险法》第九十七条,资本保证金制度。每家保险公司,都得交保证金,额度为注册资本的20%,而且这笔钱只能用于清偿债务,其他情况不能挪用。

五、责任准备金制度。就是保险公司预估支付将来未到期保险金所需的金额,从保费收入里留一笔钱出来,以便有充足的钱支付到期的保险理赔。

六、《保险法》第九十九条,保险公司应当依法提取公积金。前面所说的责任准备金是为将来的兑付准备一笔钱,而公积金是保险公司为将来业务发展的需要保留一笔盈余资金,确保公司健康持续发展,不会轻易倒闭。

七、《保险法》第一百条,保险保障基金制度。每家保险公司都需要按要求缴纳,由中国保险保障基金有限责任公司统筹管理,目前余额突破900亿!

八、《保险法》第一百零一条,保险公司应当具备最低偿付能力。每个季度,银保监会都会对各家保险公司的偿付能力动态监督,如果偿付率跌破监管要求,将面临九项整改措施,最严重会直接被接管。

九、《保险法》第一百零三条,再保险机制。简单理解就是,保险公司的保险公司,由再保险公司来间接分担它的风险。

十、《保险法》第一百零六条,资金运用监管制度。保险公司将保费再投资有严格的规定,是受监管的,必须是安全稳健的。

所以这是一篇法律解读文章。

保险公司是有破产的可能。但是,有赖于我们国家的强监管,从成立条件、注册资金、偿付能力等多方面都规范着保险公司的健康运营,在最大程度地控制着破产的风险。

也就是说,我们购买的是一份有金融安全体系在罩着的保险。

即便真不小心遇到保司破产了,也有国家在帮我们“兜底”,保障我们的保单利益。

保险公司有十大安全机制,不会像传统公司那样倒闭,财务时刻受到监管,实在经营不好了就被国家接管。中国其实就一家保险公司,叫银保监会,各个保险公司都是银保监会的儿子。

保险公司有十大安全机制,不会像传统公司那样倒闭,财务时刻受到监管,实在经营不好了就被国家接管。中国其实就一家保险公司,叫银保监会,各个保险公司都是银保监会的儿子。

最后只想告诉你的是,因为国家在替我们操着心,我们能做的就是根据自己的需求选择最适合自己和家人的保障,让保险使你的生活更美好,守护你家平安!

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?

‣ 哪些人不需要买保险?

‣ 哪些人不需要买保险?