为什么越来越多的人选择用保险的方式作为子女的婚嫁金呢?假如某一天对方不爱了,走到离婚这一步时,那么保单到底分不分?

主要考量以下几个点:

第一,从投保时间上看

如果保单是在结婚前投保的,而且结婚前已交完了保费,这种情况下离婚的时候保单肯定是不会被分割的。正是基于这个原因,很多父母都会以保单的形式作为给子女的婚嫁金,建议采用趸交也就是一次性的缴费方式,子女可以作为投保人,若是采用分期的交费方式,建议父母作为投保人。

第二,从保费来源上看

如果保费来自于一方的个人财产,离婚的时候也是不分割的。如果保费来自于夫妻共同财产,离婚的时候必然是要分割的。

第三,从投保险种上看

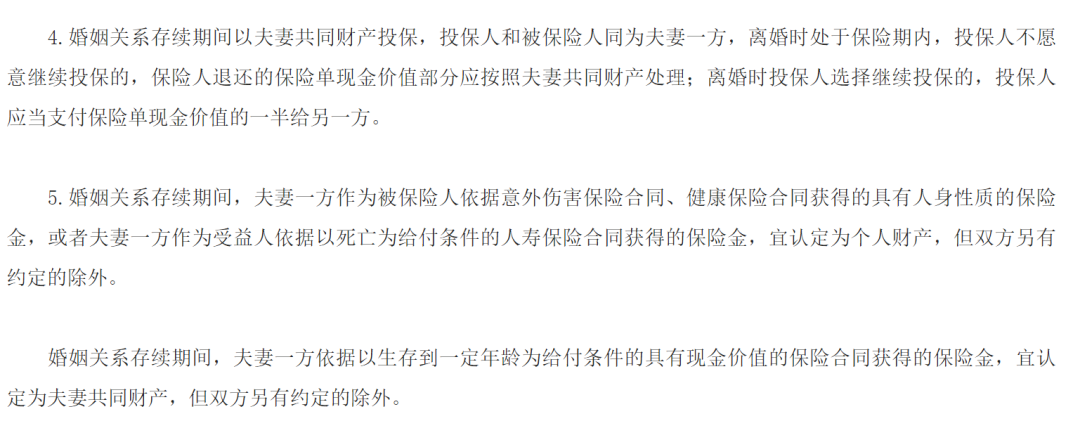

一般来说健康险,意外险是不分割的,而年金类返还型的储蓄型是要分割的。但如果投保人和被保险人的设计合理,储蓄型保险也有不被分割的可能。如果有孩子的话,可以父母做投保人,孩子作为被保人,有可能会法院会认定是夫妻双方是给孩子的赠与,有可能不会分割,但同时也要取决于投保的金额大小。

第四,从现金价值上看

对于消费型的险种是没有现金价值的,也就不存在分割的问题。如果有现金价值的险种,一种方式是办理退保,退保现金价值双方一人一半;另外一种方式是继续由一方来持有保单,同时补偿另外一方其现金价值的一半。

法律依据主要是来自于《最高人民法院第八次全国法院民事商事审判工作会议纪要》中关于夫妻共同财产的认定,具体原文如下:

同时《保险法》和《民法典》关于人寿保险的婚姻资产保全也有相应的法律条文:

如《保险法》第23条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务, 也不得限制被保险人或者受益人取得保险金的权利。

可看出,指定清晰,不受干预

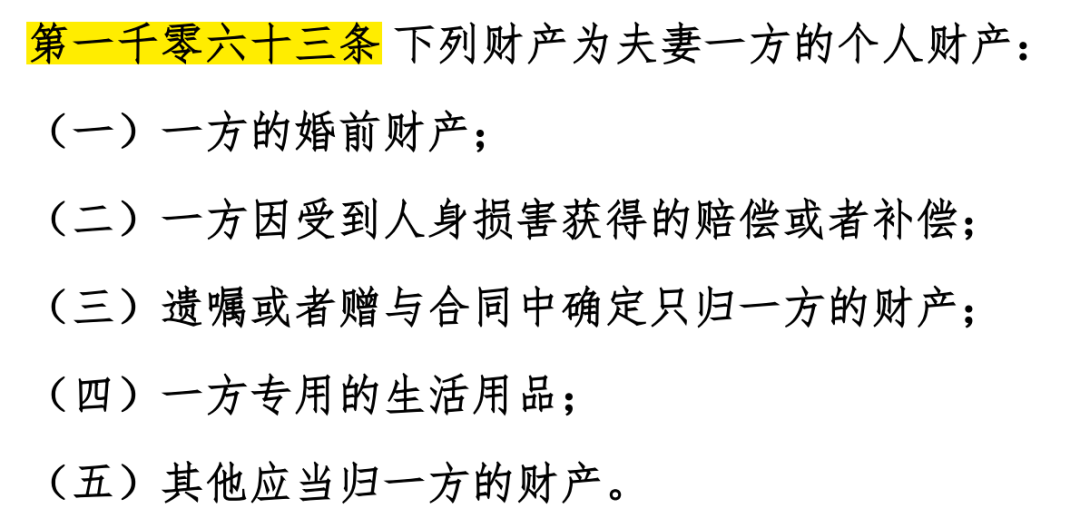

再如《民法典》1063条对于单方资产,不受混同也有明确的规定

在国外为了体现感情的纯粹,大多都会签署一份婚前财产协议,但是在我国,这种方式是行不通的。也许善用金融产品的法律属性是一个不错的选择。

‣ 哪些人不需要买保险?

‣ 哪些人不需要买保险?

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?

‣ 视频 | 我的车险已经买了200万,还需要再买安心百分百吗?