保险真的就是这么简单分类吗?当然不是!今天我们来聊聊保险的分类与功能,一是知识的普及,更重要的是要让大家知道,要根据保险的不同功能去合理安排自己的保障计划。

保险的分类,直白点说,就是保险保的对象是谁?其实就两类:保人!保财!

保险的功能,直白点说,就是买的保险能够给我们解决什么问题,保险公司承担什么责任。

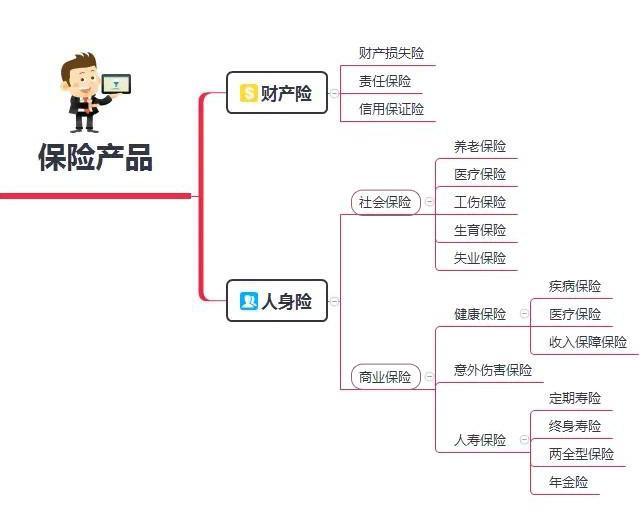

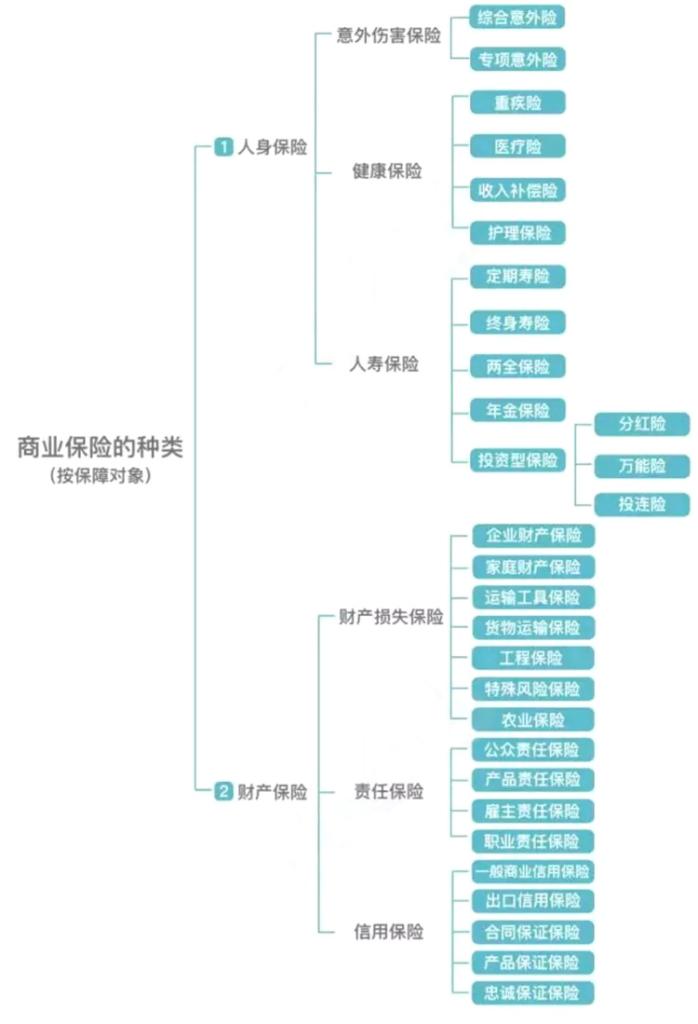

通过对保障的对象来划分,保险可以分为人身保险和财产保险两个大类,依照这个方式,保险可以有如下图的分类:

从上图可知,保险主要分为财产险和人身险两类,然后再细分出小类别——

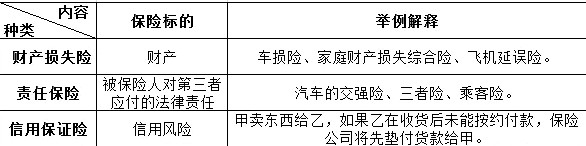

财产险

财产险分类及特点如下:

财产险在进行保险赔付时遵循以下两大原则:

1、损失补偿原则:即你损失多少,保险公司赔多少,赔付上限是保额。

2、重复保险分摊原则:即每个风险标的只能投保一次。如果针对一个标的同时投多份保险,最终不是每份保险都赔付一次该损失,而是各家保险公司对该损失进行分摊赔付。所以,如果你不是《西虹市首富》里的王多鱼,整天愁着钱花不出去,那么就算家里有矿也别去买多份保险。

人身险

1、社会保险

社会保险即常说的五险,它的目标是尽可能让老百姓能获得一般水平的基本保障,对于大多数人,它的保障水平是远远不够的。另外,由于各地缴纳社保的基数和金额不同,导致社保往往只能在缴费地区才能享受。

2、商业保险

商业保险可认为是针对社保覆盖范围不全、保额不足等问题进行补充的保险。

在正式介绍商业前,先了解下商业保险的理赔方式:

1、给付型:保险公司按照约定金额一次性或多次支付被保险人。

2、报销型:保险公司根据实际损失在保额范围内赔付被保险人。

3、津贴型:用于赔付被保险人因事故无法工作所造成的收入损失。

商业保险又细分以下三类:

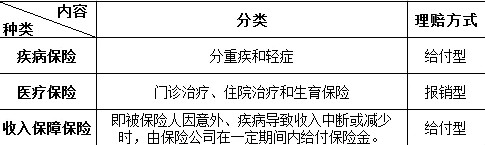

A、健康险

B、意外伤害险

以因意外伤害导致身故或残疾为赔付条件的人身保险,注意不包含疾病。一般为给付型。

C、人寿保险

以被保险人的寿命为保险标的,以被保险人的生存、全残或死亡为给付条件。

人寿保险又分为:

Ⅰ、定期寿险:在保险合同约定期限内有效,超过该期限保险失效。保险到期后被保险人仍生存,保险公司不赔付。

Ⅱ、终身寿险:保险合同终身有效。

Ⅲ、两全型保险:如果被保人在保险合同约定期限内身故,保险公司赔付身故保险金;如果被保人到期仍然正常生存,则赔付生存保险金。

Ⅳ、年金险:在一段时间内持续投保,在另一段时间内持续领取保险金。如果被保险人在约定期限内身故,会得到相应的赔付。一般用来养老或作为孩子的教育储备。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。