4321定律:合理分配家庭财产

长期理财规划中有一个一般化的规则,就是“4321定律”,家庭比较合理的支出比例是:40%的收入用于买房或股票、基金等方面的投资,财富保值增值。也可适当配置理财类保险产品;30%用于家庭生活开支,保证基本生活;20%用于银行存款,以备不时之需;10%用于保险规划,管理人生风险。

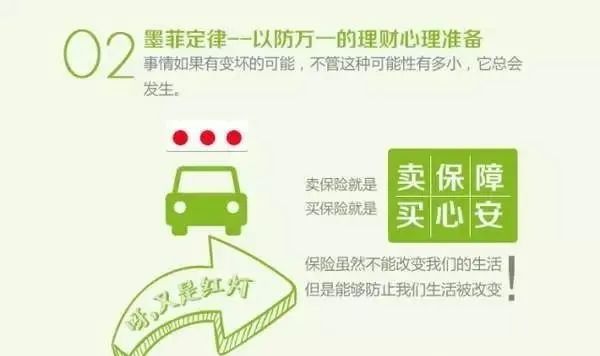

墨菲定律:以防万一的准备

31定律:有贷款更得有保险

31定律指的是每月的房贷以不超过家庭月总收入的三分之一为宜。一旦超过这个标准,家庭资产比例结构发生变化,面对突发状况的应变能力便有所下降,生活质量会受到严重影响。

所以,为保障家庭资产,要针对贷款作相应的保险规划,保一份与房贷等额的保险,可有效转移面临重大变故时的贷款压力!

80定律:风险投资多少看年龄

80定律就是:可投资数额=(80-你的年龄)*100%。比如以股票投资为例30岁时股票可占总资产50%,50岁时则占30%为宜。投资资产占比与年龄成反比,年龄越大,你投资的数额就减少点吧。因为随着年龄的增长,抗风险能力低,风险投资比例逐渐降低。保险作为长期的理财工具,所占比例应逐渐提高。

双十定律:家庭保险要合理配置

双十定律指的是“保险额度最好达到家庭收入的10倍”,以及“家庭总保费支出占家庭年收入10%为宜”。消费者可以通过“双十定律”的保险原则,对个人乃至整个家庭的保险规划进行科学、合理、有效的订制与评估。家庭保险‘双十定律’在实际运用中,上下浮动5%以内均为正常的区间。

买了保险:没出险,当储蓄把钱留住了,还能保值增值!出险了,得到理赔,以一搏百,以小搏大 。

买保险的最佳时间有两个:一个是出生满28天;一个就是现在!

年纪越大,保费越贵;谁也不知道明天和意外哪一个先来。年轻和健康是投保的最大资本!

买保险是为了抵御风险,给自己和家人一个美好的未来!

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。