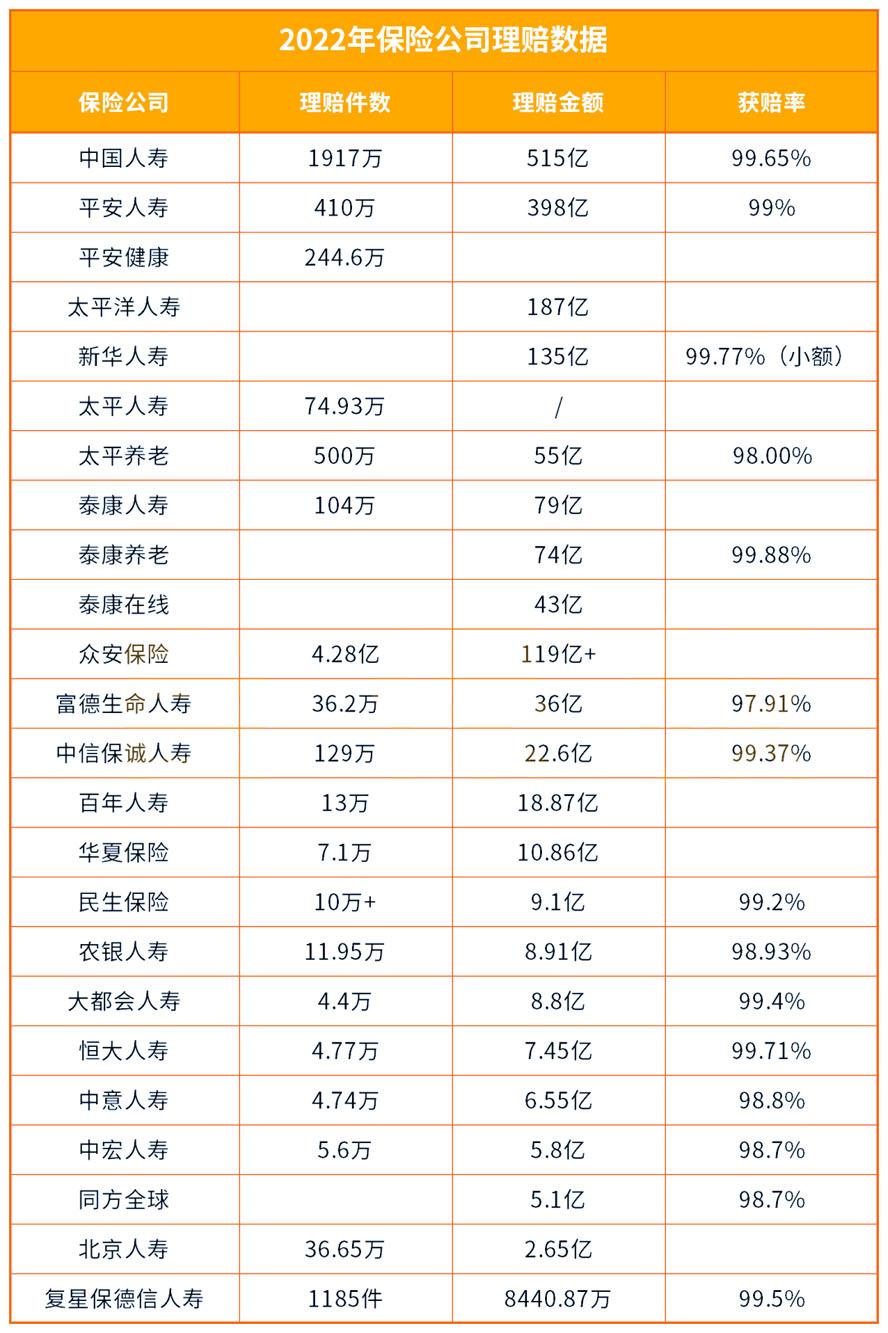

来源:各保险公司2022年度理赔报告

这说明我们买的保险极大概率是能获得理赔的。

不过,还不够!

1、确认受访人是否为投保人本人; 2、确认投保人是否购买了该保险产品以及投保人和被保险人是否按照要求亲笔签名; 3、确认投保人是否已经阅读并理解产品说明书和投保提示的内容; 4、确认投保人是否知悉保险责任、责任免除和保险期间; 5、确认投保人是否知悉退保可能受到的损失; 6、确认投保人是否知悉犹豫期的起算时间、期间以及享有的权利; 7、采用期缴方式的,确认投保人是否了解缴费期间和缴费频率; 8、分红的不确定性、万能账户保底以上收益率的不确定是否知晓。

张某买了某款重大疾病保险,在等待期内去体检,结果查出有乳腺结节;在等待期后复查时,又查出乳腺癌。 申请理赔后,保险公司以等待期内出险为由拒绝理赔。

“等待期内出现症状,等待期后发生与之相关的保险事故”,一直都是非常容易出纠纷的情形。

从以往案例中来看,保险公司大概率是先以拒赔处理的,理由是等待期后发生的保险事故,是由等待期的症状引起的,二者有关联性,所以拒赔。

当然,法院在大多数情况下,是支持消费者的,但起诉也费事费力,为了不必要的麻烦,在等待期内“非必要不体检”是最好选择。

这只是一个小建议,如果身体不适,还得及时就医,不能因小失大,毕竟健康才是第一位的。

还有一种拒赔案例,看着都可惜,有些病人为了显得病严重,在病史描述时,把不清楚的时间也加进去了,如果这段时间在投保前或等待期内,也容易引起纠纷。

比如张三2020年1月1日买了一份百万医疗险,2020年5月查出有乳腺癌需要住院治疗。 在医生询问之前病史时,张三为了“显得病情严重”,说了一句乳房包块有两三年了...,结果理赔时被拒赔,理由是投保前已经有症状,不符合投保要求。

总结

1. 保险理赔没有想象的那么难:从以往理赔数据来看,我们买的保险是极大概率能正常理赔成功的。

另外,不管哪家保险公司,都是严格按合同理赔的,不会无理由拒赔,当然前提是我们买对保险。

2. 上述“细节”稍注意下,就很好获得理赔,千万不要想不开,自己给自己挖“理赔陷阱”!

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。