保险已从方方面面融入了我们生活,小到退货获得运费险赔付,大到在遭受健康、意外等风险时能获得大额赔偿。

而今,又到了一年一度的315消费者权益日。

有人说,保险也该拎出来,打打假。

确实,有人的地方就有江湖,有光明的地方总会有黑暗。

很多时候,骗人的不是保险,而是一句话:经是好经,让和尚念歪了。

在315之际,我们先来扒一扒保险销售中常见的坑,再来科普一下,我们该如何维护我们的权益!

常见的坑

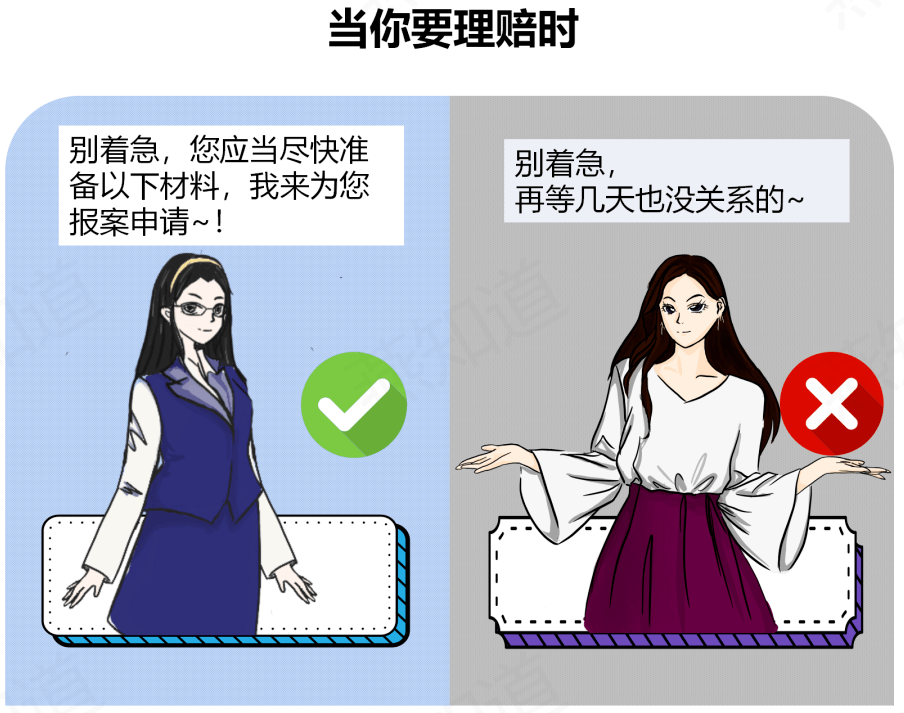

01

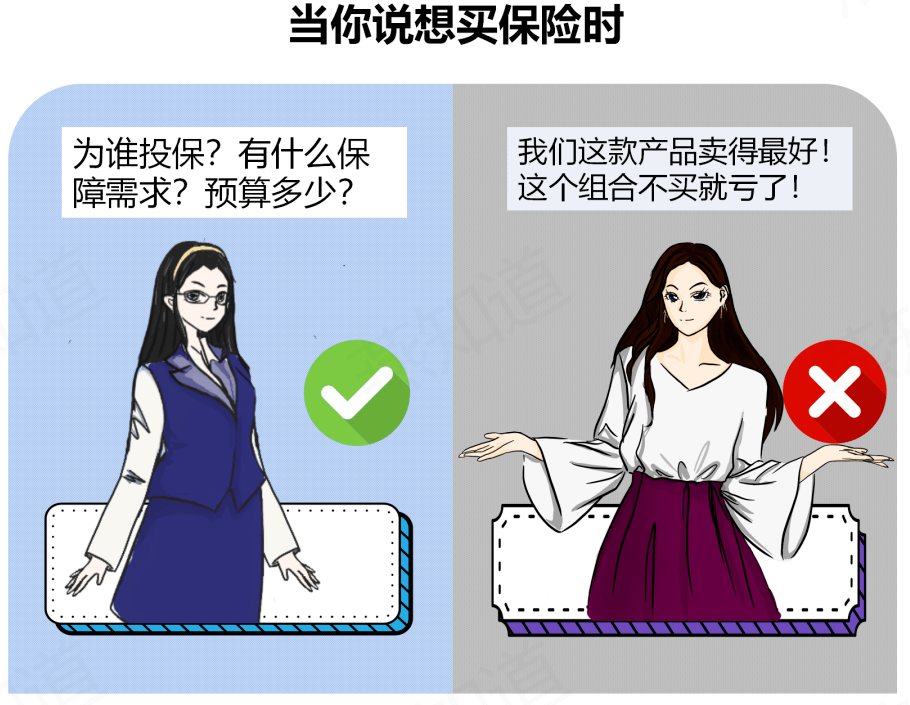

注意:专业的销售人员应当拥有KYC(know your customer)能力,秉承销售适当性,将合适的产品推荐给合适的人,而不是一个产品,一种组合走天下。

02

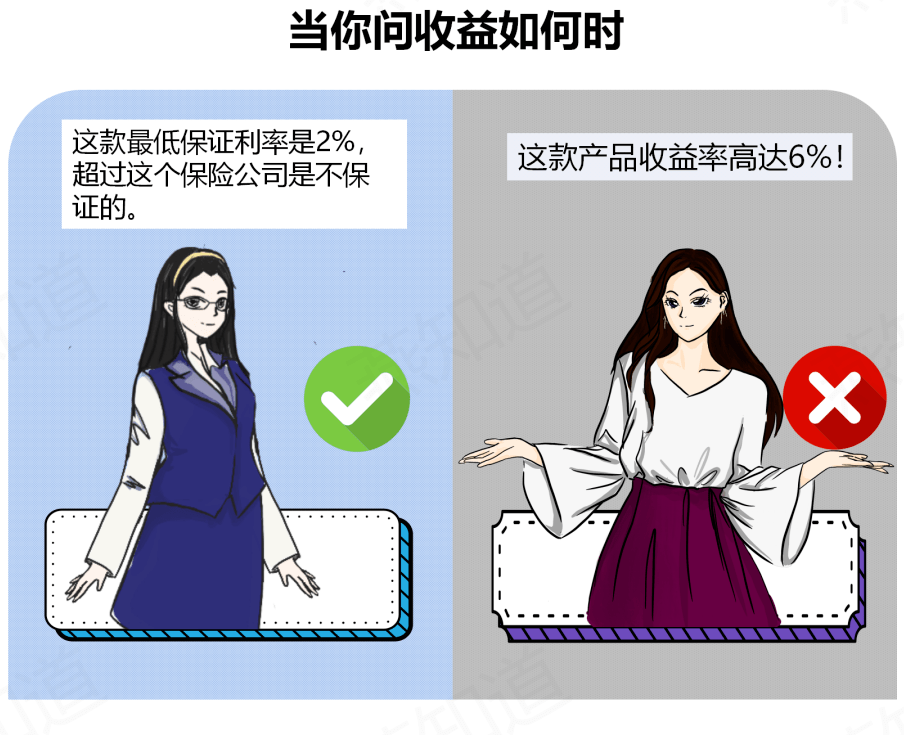

注意:“保证利率”是实打实到手的;“演示利率”是假设的,如果利率过高就要警惕了,夸大产品收益常见于投连险、万能险、分红险产品销售过程中。

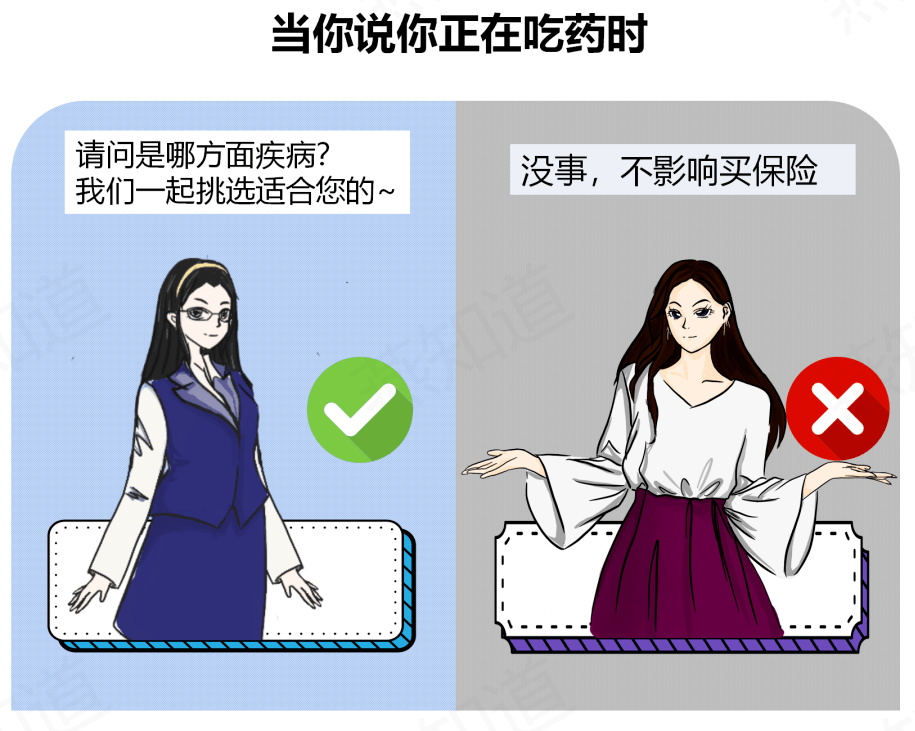

03

注意:有些保险对身体状况有要求。如对健康险来说,被保险人患有合同规定的疾病,那么在投保或后续理赔时会遇到麻烦。另外,有些保险也会对年龄、是否怀孕、是否从事高危职业也有一定要求。

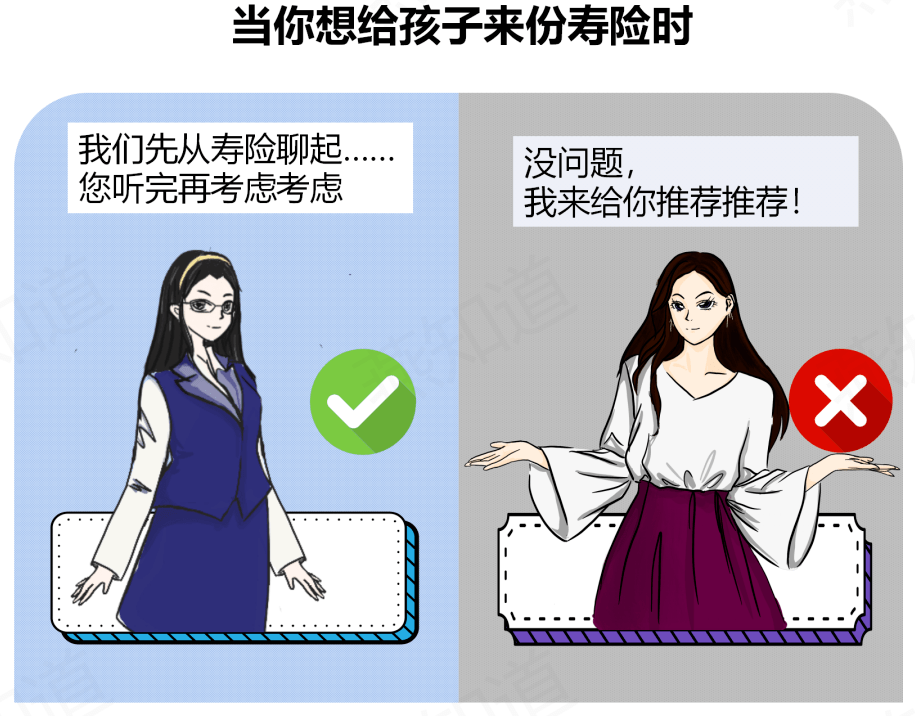

04

注意:赚钱养家的成年人才是家庭经济支柱。寿险一般被保人全残或死亡才获得赔款,更加适合经济顶梁柱配备,孩子对这类保险的需求不大。

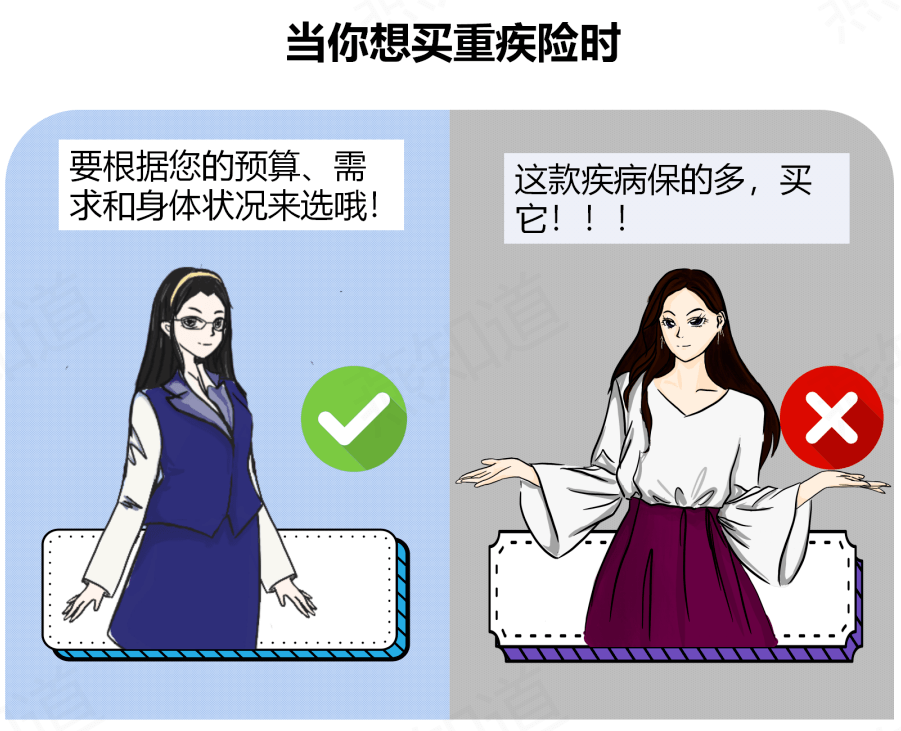

05

注意:保障的重疾的数量并非越多越好,得看它保障的范围、赔付比例、赔付次数、赔付条件,是需根据预算和具体情况来选择的。

06

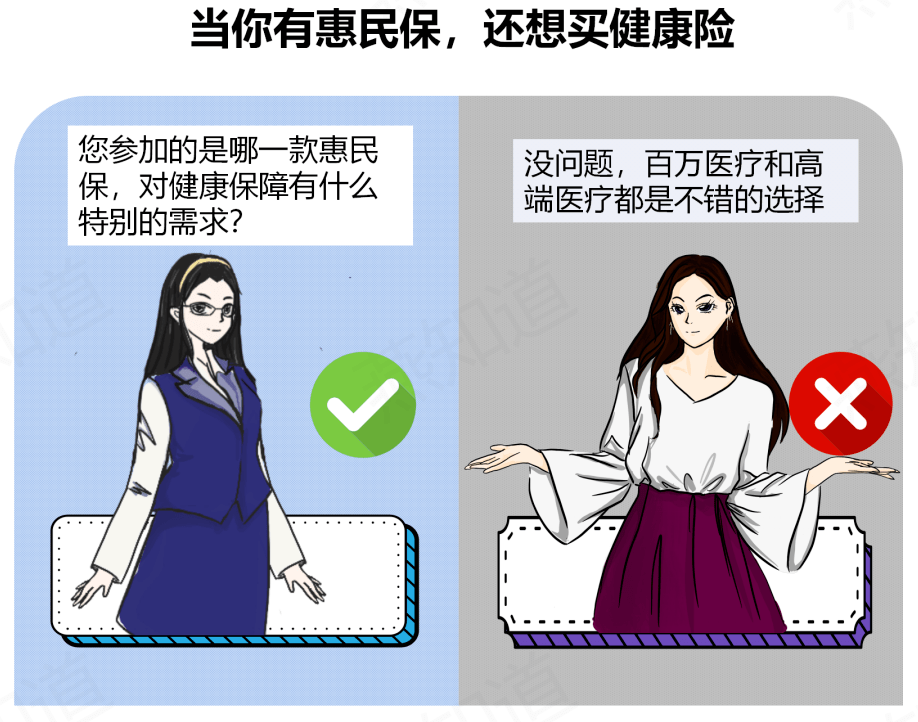

注意:惠民保是医疗险,而医疗险一般建议只购买一份,因为医疗保险报销金额不会超过医治的开销,购买了多份也不能重复报销。

但有些医疗险因为保障偏向不同,也可以考虑多份购买,进行功能互补。大家可结合自己的保障需求及自己的经济状况来考虑。

07

注意:理赔时效很重要,报案一定要及时,同时留存准备好理赔所需材料、凭证等,尽量一次性交齐。

保险如何维权

1.找保险公司

-

拨打保险公司的投诉电话,或通过保险公司官方网站、官方微信、APP等方式投诉;

-

去当地保险公司的分支机构投诉。

2.向监管部门投诉

-

拨打银保监会(目前)投诉受理电话12378;

-

在监管部门网站的信访投诉栏目提出投诉要求;

-

给监管部门邮寄投诉材料,邮寄地址可以在官方网站查到;

-

去监管部门面谈投诉。

3.向法院起诉

相比而言,这种方式维权成本比较高。一般建议优先用第一种方法。

在决定维权之前,建议大家要先做评估。

被销售严重误导、保费被业务员挪用或据为己用、有买错产品的情况下,维权成功率是很高的,注意收集和保留相关证据!

图文/编辑:Xin

校对:邱瑾、Lulu

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。