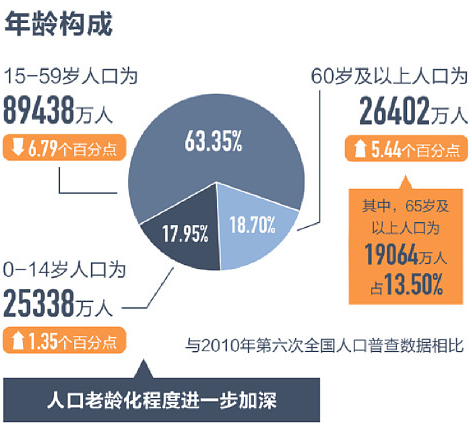

根据国家统计局、国务院第七次全国人口普查领导小组办公室今年5月11日发布的数据,2020年11月1日零时,全国人口共141178万人,其中,60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。与2010年相比,比重上升5.44个百分点。中国人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

第七次人口普查数据:人口结构分布及变化

资料来源:国家统计局,新华网,第七次全国人口普查公报,数据截止2020年11月1日0点

泰康保险集团创始人、董事长兼首席执行官陈东升说,长寿时代伴随着五大特征:低死亡率、低出生率、寿命延长、人口结构转变为柱状、65岁以上人口占比超过1/4。当长寿时代来临,百岁人生带病生存,对健康的需求以及健康费用的支出会大大增加,所以健康时代、财富时代随之而来;社会结构发生根本变化,长寿社会必然呼吁长寿经济。

“十四五”规划纲要提出“发展多层次、多支柱养老保险体系”。

我国的多层次养老保险体系包含三大支柱。第一支柱基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险,由政府主导。第二支柱即企业年金和职业年金,是与职业关联、由国家政策引导、单位和职工参与、市场运营管理、政府行政监督的补充养老保险。第三支柱包括个人商业养老保险和养老目标基金,是个人利用金融手段增加养老保障供给的有效形式。

有数据表明,全世界人口正在快速变老。联合国《世界人口展望2019》显示,2019年世界人口平均预期寿命已达到72.6岁,预计2050年有望达到77.1岁。1990年全球65岁以上老人约占总人口的6.2%,2019年这一数字上升到9.1%,预计2050年将达到15.9%。

中国人口老龄化速度更快,据统计,2016年中国人口预期寿命为76.3岁,预计到2040年有望达到81.9岁。65岁及以上人口占比已从2000年的7.0%上升到2019年的12.6%,预计2025年将上升到14%,到2045年每4个中国人中就有1位老人。

与世界发达国家相比,中国进入“长寿时代”面临着更多挑战。中国人口基数大、因为之前实施的计划生育政策人为的控制了生育率,现在因为同样人口增长问题,又放开了生育政策,但当下房价高企,教育系统今年才刚整治,后续配套支持政策如果不及时补上的话,难免会影响治理成果。还有整个社会医保还没有做到城乡一体化,这对占有老年人更多的农村人口影响依旧很大。农村老人老了就没能力赚钱,又没有医保,所渭的农保依然无法解决根本问题。

当下社会人口生育率下降快,年轻人因生活成本过高又不愿意生育,间接又导致老龄人口增长进程愈发加速。随着人口预期寿命快速增长,但人均收入医疗保障体制及城乡社保差别化未彻底解决,几项指标均不及发达国家,确实难以支撑个人退休后期间的消费水平,又恐发生“未富先老”“又老又穷”的社会现象发生。这些社会问题是确实存在的,也是尖锐的,当然政府也在积极想办法处理。

2019年中国65岁及以上人口占比达到12.6%时,人均GDP突破1万美元,而美、日、韩老龄人口比重达12.6%时,人均GDP均在2.4万美元以上。这些数据表明,现在我们国家与发达国家还存在着很大的差距,虽然我们很努力,也在一步步缩小之间相差的距离,但时不待我。庞大的人口基数必然承担着巨大的压力,所以不能事事都等政府来解决,我们自已个人及家庭都要提前做好,已老及未老人员养老的规划与安排。

长寿时代将面临着三大难题:

1、身体衰老带来的疾病困扰;

2、养身看病保健的各项开支;

3、年老孤单的精神孤寂;

如何从老龄化社会平稳过渡到长寿时代,中国将面临巨大的机遇和挑战。寿命延长的同时也意味着养老过程的风险加剧,同样家庭和社会的养老成本也会攀升,当养老和医疗费用激增之时,社会及家庭是否都能做好风险预防?个人与家庭若不提早做好准备,那将如何面对沉重的负担?

国家没有完全解决所有的问题之前,也不可能解决所有的问题,个人与家庭需提前了解形势,这样有利于我们提前规划好个人与家庭的工作和生活,以便更好的应对已经到来的长寿时代。

2021年公布的第七次全国人口普查数据显示,目前我国平均每户家庭只有2.62 人,比 10 年前下降了约 1/6。家庭成员少而使得未来“养儿防老”传统模式有了可变性,社区养老和机构养老将成为更多老年人的选择。

除了防范进入老年后的财务风险外,健康风险也是人们在长寿时代面临的巨大挑战。随着年龄的增长,原先健康的体魄也会随着年龄的增长而遂渐变的脆弱。年轻时不健康的生活及饮食方式,从医学角度长期来看,将会带来不可逆转的临床后果。这其中最为常见的就是吸烟、吸各种违禁品,酗酒、缺乏锻炼、熬夜、饮食不规律等行为。这些行为带来对身体的伤害,必然会导致人们在年老时的健康水平处于一个相对较差状态。所以尽早改变不良的饮食与生活习惯,养成长期持续的锻炼身体好习惯,会让你终身受益。

未来如果健康和财富都不良的老年人,到年老时他们只能过于依赖子女们的支持与照顾,这也给下一代家庭带来了沉重的赡养经济负担。

关于如何应对未来“长寿年代的养老”,个人提供几个建议,具体如下:

1、随着国家推迟退休年龄,这对于一部分没有社保只有农保的即将进入老龄化的人,无疑是个好消息。尽快想办法找到可以交社保的地方上班,先办手续,等真退休了可以补缴不足年数的社保,这样也算是养老无忧了。

2、手头有资金的人,可以定投基金,或投资政府主导的理财产品。

3、不管是社保和农保的,都应该买一份年金养老保险,包含大病、医疗、意外保险等等。

4、找银行专业的人士咨询何种存款方式可以获得更高的利息,建议采取复合叠加式存款法,这样可以让利息最大利益化。但存之前最好还是咨询一下专业的从业人员为好。

以上为个人建议,仅作参考,谢谢!

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。