最近大火的增额终身寿险,要说它最吸引人的点,除了安全稳定,有效保额可以按照预定利率持续增长之外,那应该是非“灵活”二字莫属了。

灵活主要是体现在保单功能上,最常见的就是加减保,有多余的闲钱可以选择加保让资产继续增值,人生重要阶段的用钱需求也可以通过减保满足。

但其实它还有一个非常实用却被大多数人都忽略的功能——保单贷款。

保单贷款,顾名思义就是拿着保单向保险公司申请贷款,从形式上来看和房贷、车贷都差不多。

保单贷款贷的是当时的现金价值。

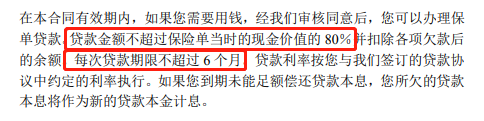

一般来说,保单贷款最高可贷当时现金价值的80%,最长不超过6个月:

(点击查看大图)

大部分长期储蓄型的保险产品,无论是重疾险、寿险还是年金险,只要有现金价值就都可以申请保单贷款,在贷款的同时也不会影响保单的权益和保障。

增额终身寿险在保单贷款期间,有效保额和现金价值依旧照样增长;

长期储蓄型重疾险在保单贷款期间出险,按照合同约定该怎么赔就怎么赔;

不过需要注意的是,保险公司在理赔时,如果你的贷款还没还清,会先减去贷款的本金和利息,再支付你相应的理赔金。

既然保单贷款贷的是当时的现金价值,那么有很多朋友就不清楚了,我怎么知道自己保单的现金价值有多少,自己能贷多少呢?

我们先简单解释一下现金价值,通俗来讲就是保单所具有的价值,也就是退保的时候可以拿到的钱。

保单的现金价值一般都是确定好的,如果已经投保的话可以在保单里面看到,没有投保的话一般在保费测算的界面也是可以看到的。

在长期险当中,一般来说增额终身寿险的现金价值是最高的,增长的速度也比较快,很多产品只需要几年的时间,现金价值就可以超过投入的保费,我们以增寿当中非常热门的守护神2.0为例,来看一下现价超过保费的速度:

(点击查看大图)

我们可以清楚地看到,守护神2.0现金价值的增长速度是非常快的,在第7个保单年度,现金价值就已经超过了已交的总保费,现金价值越高,增速越快,我们有紧急资金需求时可以申请的保单贷款额度也更多。

结合现在常见的借贷方式,我们可以看到保单贷款的优势有以下几点:

1、操作简单,不上征信。

相较于银行贷款,保单贷款的手续非常简单,审核也更加宽松。

只需要准备好身份证、保单以及保单贷款申请书即可在保险公司官方平台上进行贷款申请,保司同意后,一般3-5天左右就可以到账。

最关键的是,保单贷款和个人征信没有关系。

大家都知道,如果一个人征信有问题,是很难贷到钱的,而保单贷款无需个人征信,是我们在签订保险合同时被赋予的权利,当我们因为资金告急需要申请保单贷款时,是不会核查我们的经济状况和信用情况的。

2、利率不高,借钱不愁。

既然是贷款,那自然免不了利息,不同保险公司的产品,利率上也会有一定的差别,通常是参照银行6个月的贷款利率,一般在5%-6%之间(实际贷款利率以保司当期为准)。

而银行的消费贷,除了申请手续复杂,贷款年化利率还很难低于6%。相比之下,保单贷款利率更低,并且到期连本带息还回去就行,利息按实际借款天数算。

3、一张保单,两份钱用。

一张保单的钱,可以做两份用,具体怎么操作,我们还是以前面提到的守护神2.0为例,来跟大家解释一下:

老吴25岁自己创业,前两三年公司整体收益都不错,但是最近两年却开始走下坡路,考虑到未来发展的不确定性,在30岁这年他选择投保了守护神2.0增额终身寿险,选择年交10万,交5年:

(点击查看大图)

在老吴40岁这一年,出现了一个让他非常心仪的投资项目,但老吴手头上并没有足够的资金,于是他向保险公司提出申请,通过保单贷款来获取这一项目的投资资金。

这一年保单的现金价值是656390,最高可以贷现价的80%,也就意味着老吴可以获得525112元的资金用于新投资的开支,让这笔贷款投入新项目后又会以新的形式再次为老吴增值。

而且这笔钱,并不是从自己的现金价值账户里贷出来的,而是把账户里的现金价值作为质押,保险公司另外给你钱。

所以,保单里的钱该怎么增长,就怎么增长,不会受到影响。

这点上也是减保和保单贷款最大的区别。

因为减保是直接领取现金价值,保单里的钱只会按照减保后剩余的现价增长;但保单贷款不会,即便贷出80%现金价值,保单里的有效保额还会按照之前合同约定的进行增长。

保单贷款虽然给了很多有紧急资金需求的朋友们一个新的出路,但也要注意可以还了再借,千万不要借了不还,如果到期不还,保险公司就会从保单的现金价值里面扣除,直到扣完,此时保单也就自动中止了。

保单中止期间出险保险公司是不赔的,合同中止两年内可以申请复效,但如果超过这个时间,保险合同则永远失效,前面交的保费就白费了。

所以,保单贷款虽好,小伙伴们还是要合理、谨慎地使用,避免因小失大。

如有任何保险相关疑问可以直接点击下方图片,有专业的保险规划师一对一免费解答!

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。