关于养老,又释放一个大信号!

2021年10月20日至22日,以“经济韧性与金融作为”为主题的2021金融街论坛年会在北京举行。

随着我国人口老龄化趋势日益严峻,金融业如何为老有所养提供一臂之力?在2021金融街论坛年会上,来自部委、学术界、金融机构等方面的权威人士进行了探讨,“第三支柱”成为被反复提及的关键词。

10月21日,在金融街论坛“应对人口老龄化,加快发展第三支柱养老保险”分论坛中,中国银行保险监督管理委员会副主席肖远企强调,2021年前三季度商业养老年金保险保费收入有460亿元,累计积累了超过了6200亿元的责任准备金,保持了稳健增长势头。

“随着社会对养老金融产品的需求进一步释放,第三支柱市场潜力很大,”肖远企进一步表示,“目前,我国60岁及以上老年人口为2.64亿,占比18.7%,养老金融需求非常巨大,而我国居民存款已经超过90万亿元,可转化为长期养老资金的金融资产非常可观,规范发展第三支柱的基础和条件比较成熟。”

肖远企还表示,不存在一种产品适应所有需求的情况,要建立丰富的产品供给体系,增强第三支柱产品的吸引力,培育专业养老金融机构,引导越来越多的群众通过第三支柱进行长期养老储备。

中国养老金融50人论坛秘书长董克用说,通过国家、单位和个人养老责任共担,才能实现养老金体系可持续发展。

中国社科院世界社保研究中心主任郑秉文表示,第一支柱替代率逐渐下降将成为趋势,需要第二、第三支柱“替补”上去。而目前我国第三支柱税延型商业养老保险试点还刚刚起步,保费收入只有4亿元,相比美国第三支柱资产10万亿美元还存在差距,亟待新的顶层设计尽快出台。大力发展第二、第三支柱养老保险,除满足民生保障需求之外,还可改善资本市场结构、极大丰富长期资本来源。

其实这已经不是国家第一次释放这种信号了,近几年国家多次呼吁发展第三支柱的养老作用,我们需要看清一个趋势,就是国家大力在发展养老第三支柱的作用,即个人养老储蓄计划,通俗地说,就是给自己存养老钱。想要高品质的退休生活,就要从第三支柱商业养老险做补充。

科普下,什么叫养老金个人账户?什么叫第三支柱?第一和第二是什么?其实好理解,就是可投资的账户。

目前,我们的养老保险制度是一个“三支柱”的体系。第一支柱:基本养老保险,第二支柱: 企业年金和职业年金;第三支柱:个人储蓄型养老保险和商业养老保险。

第一支柱大家很熟悉,就是到了退休年龄每个月领钱就行,直到人没了。

第二支柱只限部分地区和部分企业,国企不少都有企业年金的,5险2金中的2金,除了公积金之外,就是企业年金。

第三个支柱,就是个人账户了,可以理解为非公的账户,主要包括个人储蓄性养老保险和商业养老保险。一句话总结: 年轻时定投,老了多领点退休金。

通俗来说,养老这件事,国家负担一部分、企业负担一部分、个人负担一部分。

因此,想要高品质的退休生活,就要从第三支柱商业养老险做补充。用年金险规划未来的退休养老,就是在补足第三支柱。用一句话总结就是:每个人都需要与生命等长的现金流,避免“人还活着,钱没了”的现象。

近日,央视财经频道报道:尽快建立全民养老专属账户,银保监会首席会计师马学平表示:“商业养老保险是应对人口老龄化、满足群众老有所养的重要手段。”

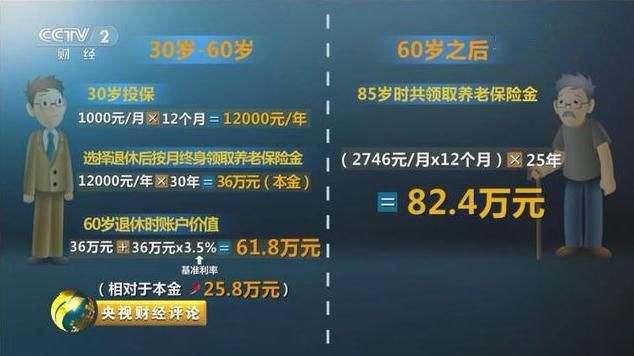

我们截了一张图,一看你就明白商业养老保险的作用了。

一、首先,养老年金类保险等商业保险简单易懂

投保之后只要每年按时缴费,基本上就不需要做什么的,资金打理这样让人操心的事情都可以交给保险公司去完成。

二、养老年金类保险的回报特别明确

只要确定自己希望在退休后每月从保险公司领到多少养老金作为补充,就可以让保险公司帮助计算出个人需要购买的额度和缴费时间,到了约定时间就可以开始按月领钱了。

三,作为养老资金来说,最基本的要求是追求安全

这与一般资金投资追求收益较大化的原则有所区别,这也是商业保险辅助养老的一个优势所在。

四,用“他律”可以做到有效地积累

因为长期保险具有按时定量交保费的特点,存在“他律”的效果!而且,越早规划,由于年纪越轻,养老险的费率也越低。

五,养老储备是一项长期规划

部分年金险产品通过复利滚存使得储备时间越久、效果越佳,“复利的魔力”恰好可通过养老年金这类长期商业保险得到明显的体现

六,终身领取型的养老保险能够让人活得越久,领得越多。

这可以部分解决退休后“活得太久”带来的经济压力。

由此可见,商业养老保险的优势确实很大,因此,大多数消费者都会为自己配备一份商业养老保险。但是在选择保险计划时,一定要结合自己的实际情况,选择适合自己的险种,为自己预约好一个品质的未来哦!

年轻时有压力不可怕,可怕的是到了老的时候我们没有力气、没有能力、没有办法。年轻苦不怕,怕的是老来苦,老来凄惨。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。