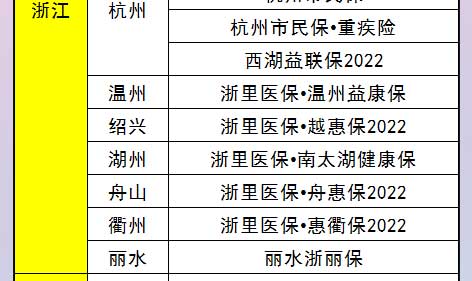

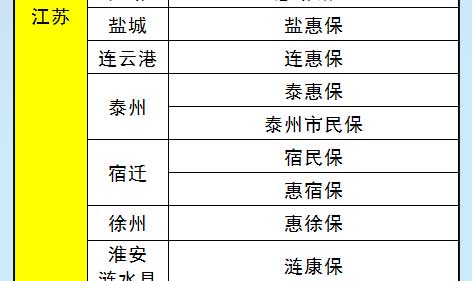

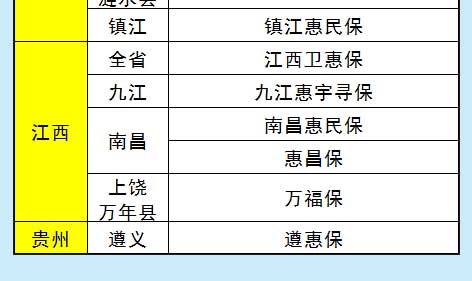

➦ 视频 | 惠民保与百万医疗险应该怎么选择?

【视频时长:01:25】

政府工作人员给你满意的答案#惠民保#百万医疗#医疗保险

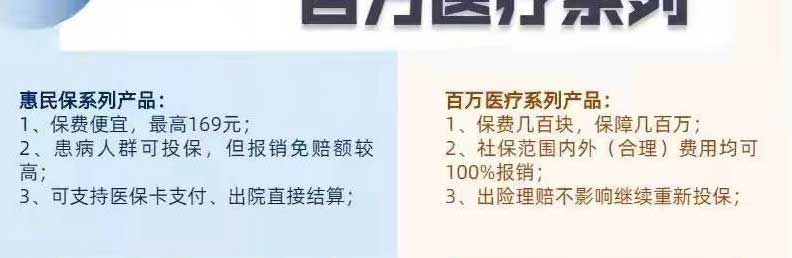

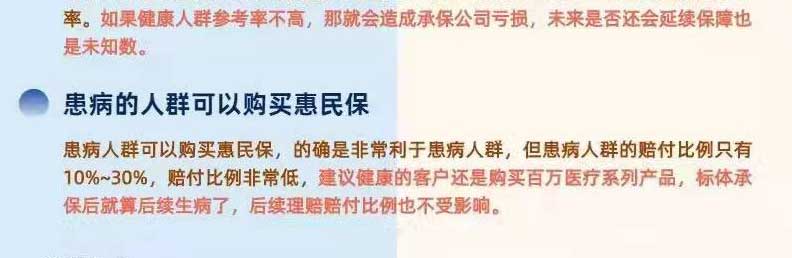

哪些人适合购买惠民保?

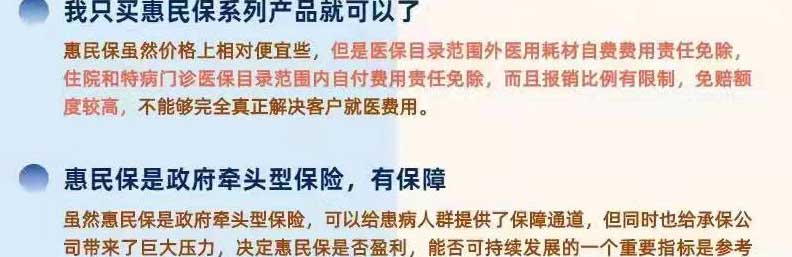

惠民保虽然便宜,但毕竟是带有惠民性质的医疗保障,它就像医保一样,投保门槛很低,价格也很便宜,但保障是不全的,比如:

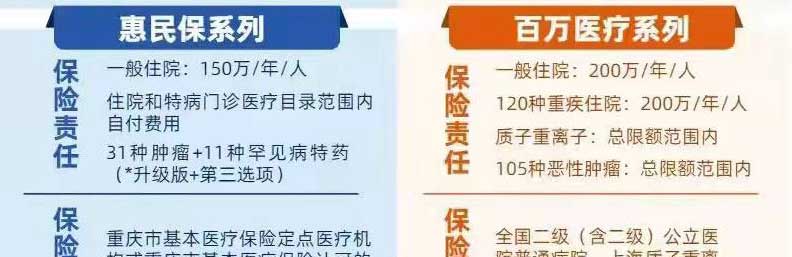

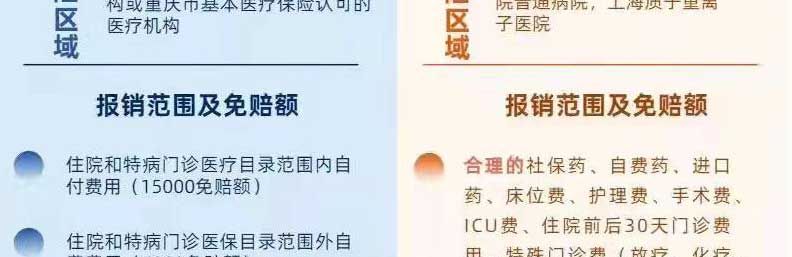

- 住院医疗绝大多数只报销医保内的费用,医保外的费用不报;

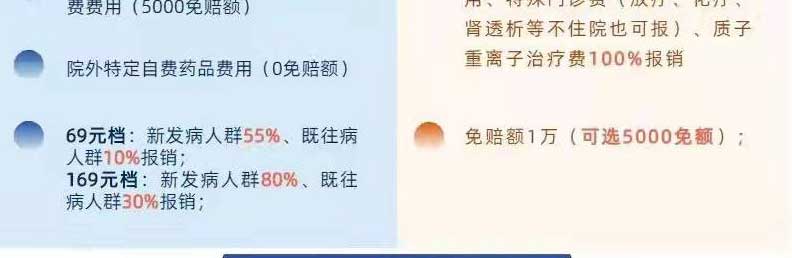

- 免赔额普遍较高:要求社保内自费金额超2万才能报销(一般商业百万医疗险只要求社保内外自费超1万即可,平安e生保可选免赔额5000元);

- 药品报销也仅限指定的10-30种药品。

所以你光靠医保和惠民保,是不能完全解决医疗费用问题的。

再者,这种惠民性质的医疗险,保费做得太低,几乎没有盈利,甚至要靠政府补贴扶持,因此很多地方都出现了次年停售、无法续保的情况。

所以我们建议:如果你实在没有预算、或者因为健康问题无法投保商业健康险,才考虑投保惠民保;

但如果你健康条件符合要求、且预算充足(其实商业医疗险也很便宜,0-45岁每年几百元即可),那么优先考虑投保商业百万医疗险。

现在很多百万医疗险都是不限社保100%报销,而且有一定年期的保证续保条款。保障好、保障期更久,是更好的选择。

不知道如何选择、或者想咨询投保的朋友,私信我,免费为您1对1的提供投保前、投不中、投保后的家庭保障咨询、建议、保全、理赔、领取等服务。

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。