有些小伙伴说:我们单位福利好,五险一金有,国家医保有,住院报销高达80%,所以不需要平安e生保了,你的想法很美好的,请你看看身边的亲朋好友、同事同学同乡同好,扪心自问,一旦大病进医院后,住院治疗费医保报销比例高吗?自己或家人还要自掏腰包多少费用?医疗费用真的保险了吗?够用了吗?不会连累家人吗?出院后,医嘱说吃好休息好,疗养三五年,……仅有医保不够用的。

有了医保,还需要买百万医疗险吗?

那么针对这个问题,我来谈谈自己的看法。

一、医保有什么用?

生病时,医院就像一台“碎钞机”,治疗大病要花的钱,是个无底洞,

而医保是国家给每个人的保底尊严,万一生病住院,能报销医疗费,少则几千块,多则数十万,数百万。

医保有着百万医疗险不具备的 3大优势:

» 带病投保:即便查出癌症也能参保,医保可以报销一部分治疗费。而百万医疗险有健康告知,生过病后可能就不符合健康投保标准,需要如实告知,可能无法投保。

» 终身续保:医保不会停售,每年交钱每年都有保障。而百万医疗险可能会停售,今年能买,明年也许就买不到了。

» 长期有效:在一些城市(比如北京),职工医保缴满 25 年,达到退休年龄后不用交钱就能终身享受医保待遇。而百万医疗险,每年都需要缴费,交一年保一年。

» 带病投保:即便查出癌症也能参保,医保可以报销一部分治疗费。而百万医疗险有健康告知,生过病后可能就不符合健康投保标准,需要如实告知,可能无法投保。

» 终身续保:医保不会停售,每年交钱每年都有保障。而百万医疗险可能会停售,今年能买,明年也许就买不到了。

» 长期有效:在一些城市(比如北京),职工医保缴满 25 年,达到退休年龄后不用交钱就能终身享受医保待遇。而百万医疗险,每年都需要缴费,交一年保一年。

所以我们也多次跟大家强调,建议每个人都要买医保。

无论你是自由职业者,还是在换工作期间,都要交医保,尽量不要断缴。

二、有了医保还要买百万医疗险吗?

很多人觉得医保能报销大部分看病费用,不需要再花钱买百万医疗险。那么事实真的是这样吗?

1、医保不是万能的

医保是普惠性质的保障,它的本质就是广覆盖、低保障。

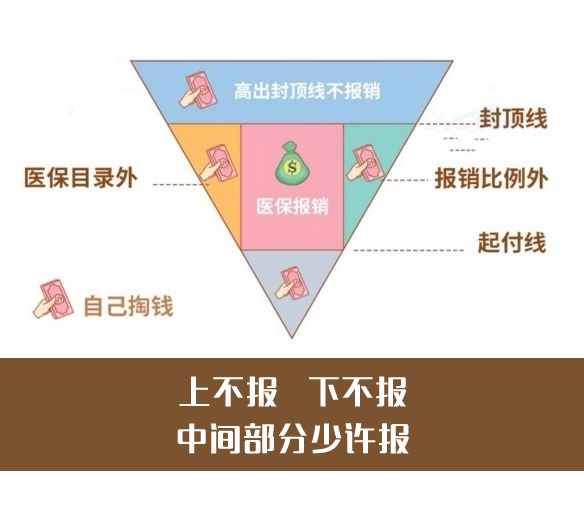

在实际报销中,医保有很多限制,具体如下:

通过这张图,我们可以直观地看到医保的一些不足,

» 医保目录外不报:只有符合目录内的治疗费,才能报销。而一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

» 超过封顶线不报::每个地区城市的医保,都会有封顶线。以北京职工医保为例,住院最高只能报销50万。

» 不能 100%报销:比如北京职工医保,在三甲医院有的只能报销 85%,而且是分段报销。

» 医保目录外不报:只有符合目录内的治疗费,才能报销。而一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

» 超过封顶线不报::每个地区城市的医保,都会有封顶线。以北京职工医保为例,住院最高只能报销50万。

» 不能 100%报销:比如北京职工医保,在三甲医院有的只能报销 85%,而且是分段报销。

另外也要提醒大家,如果家里的老人生病了,需要去外地看病的话,要记得办理异地就医备案,否则的话自己就要多掏钱。

所以说,医保的福利虽然很不错,却也不是万能的。而医保不能报的部分,其实可以通过百万医疗险来报销。

2、有百万医疗险,能报更多

百万医疗险主要报销住院医疗费,保额高达几百万,可以作为医保的补充。

我们用一张图来看看医保和百万医疗险的区别,

(由于各地医保政策不同,具体以当地为准)

可以看到,百万医疗险主要有这4个优势:

» 保障范围广:医保不能报的部分,如自费药、需要自费的治疗项目等,可以通过百万医疗险报销,有些产品还可以报销外购药。

» 报销比例高:各个地区医保报销比例差距大,而百万医疗险一般能 100%报销。

» 医疗保额高:医保住院治疗的封顶线一般是 30-50 万,而百万医疗的保额高达 200-400 万,能帮忙应对大病风险。

» 有增值服务:很多产品还提供就医绿通,费用垫付等增值服务,万一生病住院,保险公司能帮忙预约专家或者垫钱看病。

» 保障范围广:医保不能报的部分,如自费药、需要自费的治疗项目等,可以通过百万医疗险报销,有些产品还可以报销外购药。

» 报销比例高:各个地区医保报销比例差距大,而百万医疗险一般能 100%报销。

» 医疗保额高:医保住院治疗的封顶线一般是 30-50 万,而百万医疗的保额高达 200-400 万,能帮忙应对大病风险。

» 有增值服务:很多产品还提供就医绿通,费用垫付等增值服务,万一生病住院,保险公司能帮忙预约专家或者垫钱看病。

总的来说,医保只能解决最基本的问题。有了医保后,还要搭配一份百万医疗险作为补充,保障会更全面。

三、写在最后

一场大病下来,就算有了医保,自己还得花不少钱。

因此我们一直建议,即便有了医保,也要配置好合适的保险,才能更好地应对未知风险。

我专心做保险,教你买对保险不踩坑,如果觉得文章对你有用,欢迎转发收藏,以备不时之需。

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。