所有想买保险的人,心中都有这样的疑问:什么时候买保险最划算?

结论:

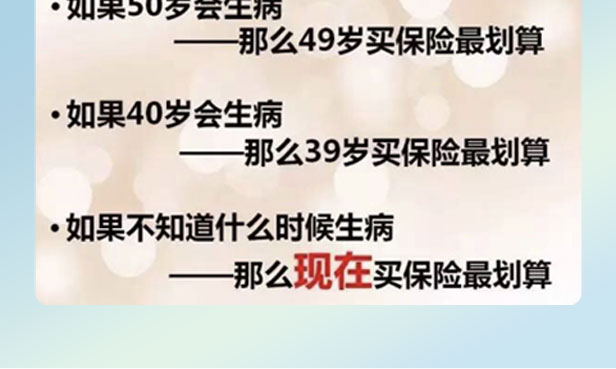

•当你知道何时会发生意外时,意外保险在意外发生24小时前投保最划算;

•当你知道何时会住院时,住院医疗保险在生病前30天投保最划算;

•当你知道何时会发生重大疾病时,重疾保险在发生重大疾病前90天投保最划算。

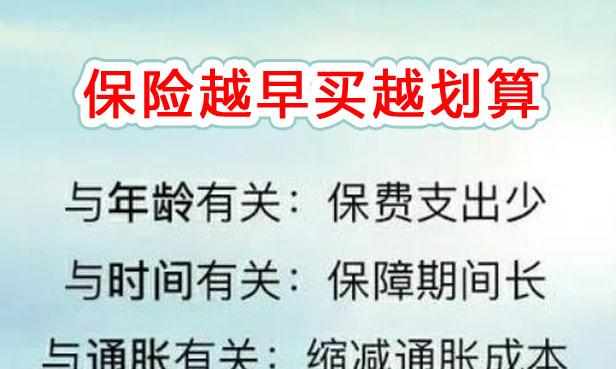

为什么保险越早买越划算?

一、年龄越小,保费支出越少,保费就越便宜

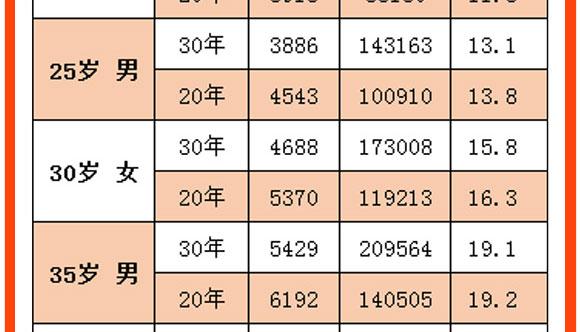

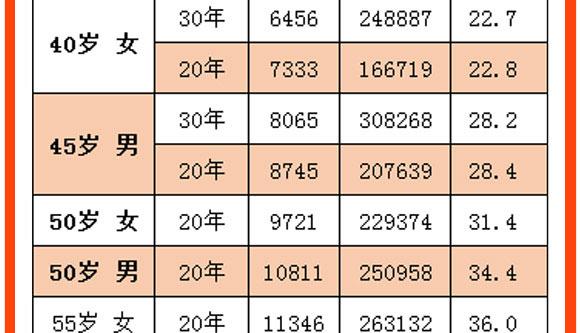

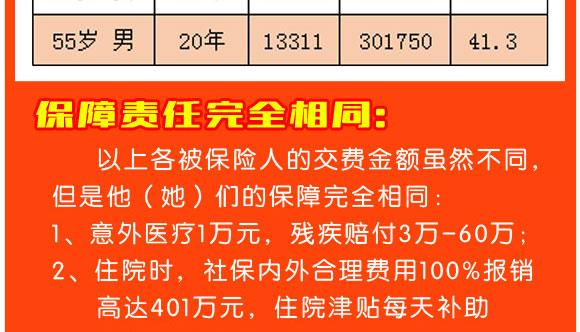

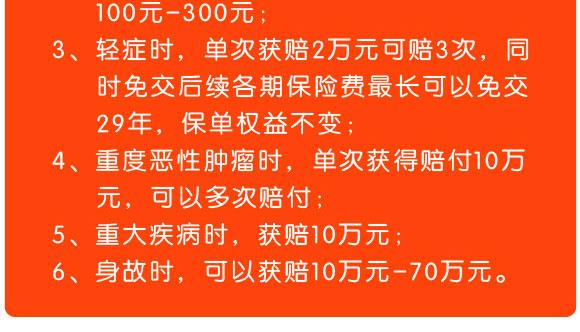

保障虽然完全相同,但是交费差距很大,请看如下对比:

从上表可以看出:

1、20岁女买保险,首年交费3915元,交20年费共86130元,日均交费11.8元;

同样的保障(见上图),30岁女,首年交费4543元(比20岁女多交625元),交20年共119213元(比20岁女多交33083元),日均交费16.3元(比20岁女每天多交4.5元);

同样的保障(见上图),55岁女,首年交费11346元(比20岁女多交7431元,是20岁女交费的2.9倍),交20年共263132元(比20岁女多交177072元,是20岁女总交费的3倍),日均交费36元(比20岁女每天多交24.2元,是20岁女日均交费的3倍)

2、25岁男买保险,首年交费4543元,交20年费共100910元,日均交费13.8元;

同样的保障(见上图),35岁男,首年交费6192元(比25岁男多交1649元),交20年共140505元(比25岁男多交39595元),日均交费19.2元(比25岁男每天多交5.4元);

同样的保障(见上图),55岁男,首年交费13311元(比25岁男多交8768元,是25岁男交费的2.9倍),交20年共301750元(比25岁男多交200840元,是25岁男总交费的3倍),日均交费41.3元(比25岁男每天多交27.5元,是25岁男日均交费的3倍)

所以,早买保险,年龄越小,同样的保障,保费就越便宜

二、越早买保险,保障的时间越长

假如我们都活到90岁,20岁女投保保障到90岁,就可以有保障70年,30岁女投保就少10年只有保障60年,50岁女投保保障到90岁就只有40年,虽然50岁女交费是20岁女交费的3倍,但是保障时间却比20岁女少保障40年,保费交的多3倍,保障时间短40年,性价比大大降低,真实不划算,所以,保险越早买越划算。

三、利率下降导致保费涨价

结论:

•当你知道何时会发生意外时,意外保险在意外发生24小时前投保最划算;

•当你知道何时会住院时,住院医疗保险在生病前30天投保最划算;

•当你知道何时会发生重大疾病时,重疾保险在发生重大疾病前90天投保最划算。

为什么保险越早买越划算?

一、年龄越小,保费支出越少,保费就越便宜

保障虽然完全相同,但是交费差距很大,请看如下对比:

从上表可以看出:

1、20岁女买保险,首年交费3915元,交20年费共86130元,日均交费11.8元;

同样的保障(见上图),30岁女,首年交费4543元(比20岁女多交625元),交20年共119213元(比20岁女多交33083元),日均交费16.3元(比20岁女每天多交4.5元);

同样的保障(见上图),55岁女,首年交费11346元(比20岁女多交7431元,是20岁女交费的2.9倍),交20年共263132元(比20岁女多交177072元,是20岁女总交费的3倍),日均交费36元(比20岁女每天多交24.2元,是20岁女日均交费的3倍)

2、25岁男买保险,首年交费4543元,交20年费共100910元,日均交费13.8元;

同样的保障(见上图),35岁男,首年交费6192元(比25岁男多交1649元),交20年共140505元(比25岁男多交39595元),日均交费19.2元(比25岁男每天多交5.4元);

同样的保障(见上图),55岁男,首年交费13311元(比25岁男多交8768元,是25岁男交费的2.9倍),交20年共301750元(比25岁男多交200840元,是25岁男总交费的3倍),日均交费41.3元(比25岁男每天多交27.5元,是25岁男日均交费的3倍)

所以,早买保险,年龄越小,同样的保障,保费就越便宜

二、越早买保险,保障的时间越长

假如我们都活到90岁,20岁女投保保障到90岁,就可以有保障70年,30岁女投保就少10年只有保障60年,50岁女投保保障到90岁就只有40年,虽然50岁女交费是20岁女交费的3倍,但是保障时间却比20岁女少保障40年,保费交的多3倍,保障时间短40年,性价比大大降低,真实不划算,所以,保险越早买越划算。

三、利率下降导致保费涨价

保险公司赔给客户的钱有两个来源,一方面是来自客户交的保费,另一方面是保险公司拿我们的钱去做投资。用赚的钱给我们提供保障,这个是和利率相关的,而近些年,随着经济的发展,存款利率逐渐下降。

利率的逐年下降,保险产品就会更新换代,而新的保险产品是根据新的利率定价的,所以保费可能就会越来越贵。如果我们买的是投保终身的保险,那么所交的保费也不会在保障期内发生变化。早买的保险,就比同类新险种便宜。

四、年龄越大,人身保险越不好买

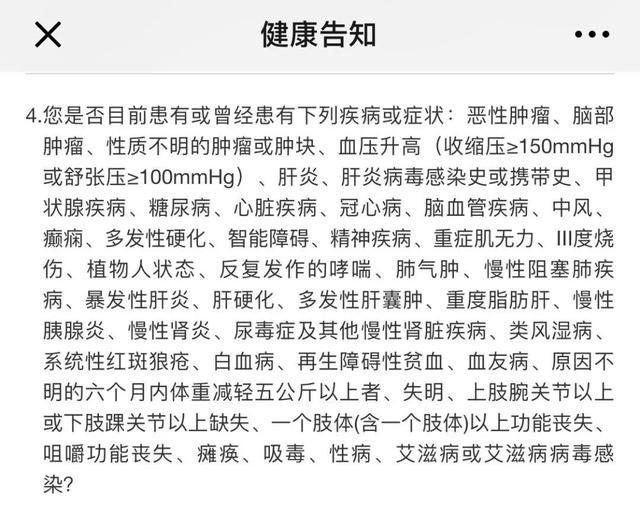

年纪越大,身体就越差,或多或少身体零件都有点小毛病,这个时候想买保险就已经很难通过“健康告知”了。

大家随意感受一下健康告知有多么严格!就算身体特别好,可以通过健康告知,但是超过50岁很多保险公司可能只给10万保额,价格昂贵买到十万块钱的保额真的生病又能起到多大的作用呢?有的保险公司,超过50岁必须体检再卖保险给你,当你体检后,身体健康就顺利承保,但身体健康有“毛病时”,就有可能“加费承保”“延期再保”,甚至“直接拒保”

所以说买保险年纪越大买越难买,早点配置好保险得到的保障就越多保的时间就越长保费就越便宜。

总结:

还是那句话,你永远不知道意外和明天哪个先来,如果可以我们都希望永远不要生病也不要发生意外,但是当灾难来临我们一定要有抵抗风险的能力,如果想给家人和自己买保险,一定要趁早规划趁早买,越早买越划算,越早买越便宜,越早买保额越高,越早买保障时间越长。

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。