千万别等到被拒保了才后悔

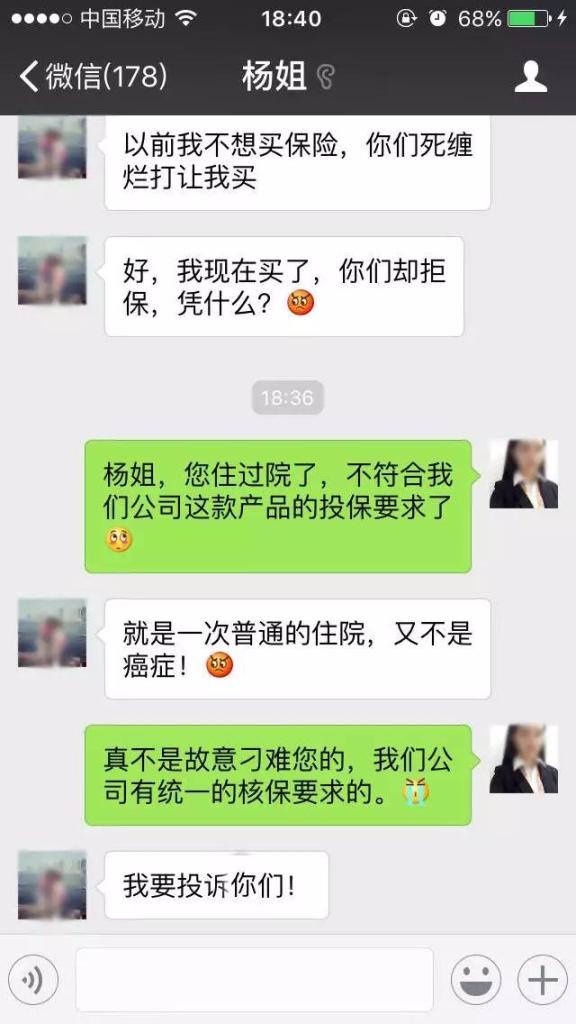

杨女士是在北京CBD上班的白领,以前一直有保险业务员在她身边“缠着”她,让她买保险,但是她都以各种理由拒绝了。

上个月她终于想通了,找到保险业务员准备为自己买一份重疾险,但是,在填完健康告知之后却被告知自己被拒保了!

杨女士感到很委屈:当初明明是你们缠着让我买保险的,现在我想买了,你们又不卖了,凭什么?我要投诉你们!

但是保险业务员也很委屈:买保险肯定是要健康告知的,健康不符合的人就不能保,这是银保监会规定的,又不是我自己规定的,早让你买保险你不买,现在买不了了也不能怪我啊!

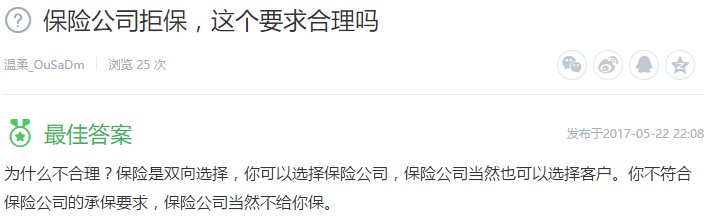

杨女士不甘心,向网友求助,没想到却得到了这样的回答:

在此,小编提醒大家,保险真的不是什么人都能买的,更不是你想什么时候买就能买的到的,现在不买,以后可能就真的买不了了。

保险不是说有钱就能买的到的,还必须身体健康,能买保险,说明你的身体还很健康,大家一定要珍惜。

人这一辈子肯定会衰老和死亡,但是也要很多不确定的因素存在,那就是疾和意外,我们谁的无法保证自己这一辈子都不活生病,也无法保证意外事故永远不会发生在自己的身上。

人到一定年龄以后,身体一定会走下坡路,希望大家珍惜自己的投保资格,尽早投保,不要等到生病了才想起保险,那时候就为时已晚了。

9大保险公司拒保人群

在原中国保监会官网上,就规定了9类常见的拒保人群,如果你也在这9类人群中,那么就要小心了。

1.乙肝患者

乙肝病毒可能会对其他器官造成损害,增加人体各个器官的患病风险,因而被拒保的概率最高。

我国有大约9000万乙肝患者,所以,如果还没有被感染,或者虽然携带乙肝病毒但肝功能还正常,还是尽早买保险吧!

2.超重

肥胖是疾病的根源,体重超标会增加患高血压、高血脂、脂肪肝、糖尿病、冠心病、癌症等疾病的风险,因而通常会被保险公司要求增加保费甚至拒保。

我国肥胖人数8900万,高居全球第一。都说人到了一定年纪肯定会发福,在自己的体重超标以前,尽早买保险吧!

3.高血脂

高血脂容易引起其它疾病(如动脉粥样硬化、冠心病、胰腺炎等),轻度者加费,中度以上就是直接拒保了。

4.肝功能异常

肝功能异常一般需要加费,如果是大、小三阳,就直接拒保了。

5.高血压

我国高血压患者达3.3亿,根据程度的不同,可能会增加除外责任、加费甚至直接拒保。

6.血尿

血尿可能是很多疾病的征兆,比如:泌尿系炎症、结核、结石或肿瘤等。根据血尿的严重程度,可能会被要求加费、延期承保甚至拒保。

7.糖尿病

世界卫生组织《糖尿病全球报告》显示,我国糖尿病患者超过1亿,但是该病较为隐蔽,60%的患者不知自己患病。一旦得了糖尿病就不能买重疾险了,而血糖代谢异常还没有发展到糖尿病的,也要加费承保。

8.吸烟

据统计,吸烟者患肺癌的概率是不吸烟者的13倍!同时,吸烟也会诱发冠心病、高血压等心脑血管疾病。投保时要如实告知,保险公司视情况决定是否加费,烟龄越大,被加费甚至拒保的可能性就越大。

9.酗酒

长期酗酒可能导致高血压、冠心病、肝硬化等使被保险人的健康状况大幅下降,死亡风险大大提高。因酗酒导致的身故,保险公司是不赔偿的。

在您身体还健康的时候,请珍惜您宝贵的投保机会!

保险不是你想买就能买

起码得具备这4个条件

因为保险既是一种产品,又具备普通产品没有的特殊性,因此保险并不是你想买就能买,起码得具备下面这4个条件。

第一个条件,满足投保年龄的要求。

保险公司针对不同的保险产品,往往会设置不同的投保年龄和被保险人年龄。因此不管是作为投保人还是被保险人,要想通过购买保险产品来获得保障,最起码的要求就是你的年龄必须处于保险公司设置的年龄区间之内,否则的话任何人改变不了。

第二个条件,满足健康状况的要求。

保险公司针对不同的保险产品,会设置不同的询问问题,并且要求客如实告知。这样做的目的就是通过筛选,过滤掉带病投保的客户。因此如果希望保险公司能够顺利承保,一定要满足保险公司对于准客户的健康状况的要求,否则的话,轻者会被加费承保,重者的话直接拒保。

第三个条件,具备一定的经济基础。

刚才说了保险是一种商品,并且这种商品的单价往往比较高,尤其是长期的健康险和理财型。由于购买保险不是一次性的消费,而是需要在未来一段时间内定期缴纳保费,因此要求客户必须具备最起码的经济基础,不能说今年交了明年就交不上了。

第四个条件,具备风险意识和观念。

说一千道一万,保险即使再好。客户也得有风险管理的意识和观念,那样的话,你讲关于保险的内容,他才不会决绝,才会有可能选择购买保险。否的话,即使不要钱,估计他也不会要。

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。