当真要买保险的时候,不少人又开始茫然,保险种类那么多,张家买的这样,李家买的那样,闺蜜又在推荐,保险究竟该怎么买?尤其是市面上的保险产品那么多?都说很重要,但哪个才是必须的?其实,别管保险的种类和产品有多少,我们只要认识核心的一点就够了——你,最担心什么风险的发生?什么风险发生时,将让家庭“陷入困境”?

购买保险时,按照风险程度的高低,应该优先购买三类保险:

第一类保单:为意外伤害买单

大家都明白,“意外天天有,风险时时在”,“谁也不知道,意外和明天哪一个先到”。有人并不在乎自己的生死,但上有老下有小中间还有一个爱的状况下,一旦遭遇意外后,家人生活谁来保障?谁来照顾我们的家人?谁能为我们承担后续的责任?

身为子女,对父母来说,父母的最大保障是子女;身为父母,年幼子女的最大保障来自年轻父母自身;对两人家庭来说,谁是家庭的经济支柱,收入最高者就是重点。作为人生的第一类张保单,必须是意外险,特别是20岁至40岁的中青年人。

意外造成的人身伤害有三个层次:

一、轻微伤害。这样的伤害有些不用治疗,没有费用,有的只需要很少的几十或者几百元左右,人人都能负担得起。

二、较重伤害。这类的伤害需要住院治疗,但花费也就在万儿八千左右或者两三万块钱,不是大额的开支,家家都还凑得起。

三、重大伤害。这类的伤害一般需要大额开支,需要十万八万几十万,甚至上百万,即使花钱把命保住了有可能还会造成残疾,严重的甚至夺取宝贵的生命。这个时候,高额的治疗费用哪里来?哪里筹?哪里凑?一人意外,全家遭殃,家人都愁!杯具吧!

保障以上这些内容的意外险一份年保费几百元,可以保障10万至50万。

如果,你连买份意外险的几百元都没有(实际是你不愿意),那你对家人责任不会有什么担当的?

第二类保单:为医院治疗费用买单

人吃五谷杂粮加上食物链的不卫生、空气污染等,难免会得疾病进医院,医院的高额医疗费,仅有国家医保是远远不够的,因为医保报销的比例和药品范围规定,要我们自费或自付的药费非常的多,所以,人人都应该在购买国家医保后,给自己再购买一份商业医保,解决国家医保的不足。

商业医保一年几百元就可以报销(社保内外药100%保险)几百万元,从而“不再因病筹,就医家无忧”。

有人说,我没有钱买商业医保,那请问“是挤出几百元钱买商业医保容易?或是生病进医院时需要筹措几十万甚至几百万医疗费容易?”,请记住“有钱,无钱,进了医院一定需要钱”。

商业医保一年几百元就可以报销(社保内外药100%保险)几百万元,从而“不再因病筹,就医家无忧”。

有人说,我没有钱买商业医保,那请问“是挤出几百元钱买商业医保容易?或是生病进医院时需要筹措几十万甚至几百万医疗费容易?”,请记住“有钱,无钱,进了医院一定需要钱”。

第三类保单:为重大疾病买单

一场大病,直接的医疗费用在30万至50万之间甚至几百万,这个费用由上面的第二类保单解决,但是在五年生存康复期更需要大笔疗养康复费用,怎么办呢?

大病后,一是患者身体承受自己病痛折磨的痛苦,二是患者无力工作、影响事业、经济收入大减甚至没有收入,反而给家人带来护理负担后的心里痛苦,除了患者痛苦,还有家人的痛苦(家人除了长期护理的照料——特别是小孩生大病后,还有可能无法工作影响收入来源),所以,重大疾病保险必须购买。

重疾险的赔付金就是解决大病后的“家庭收入损失”的保险,相当于一笔可以自由支配的“收入损失费用”。患病的孩子,体质跟不上,学习跟不上,可以利用这笔钱补补营养、补补课,甚至可以当以后的创业基金;患病青壮年上有老下有小,一生大病就是一个家庭的事情,更加需要购买重疾险;老年后由于患有重疾的概率过大,一旦大病,有了大病赔付金,在经济上不会拖累或减少拖累子女。

重大疾病保险,一般年交费三五千元,可以解决20万-40万元的大病赔付。

买商业保险还需要

考虑“六先六后”原则

考虑“六先六后”原则

1、先大人,后小孩

家庭购买保险,要先保大人,后保小孩。首先要保障家庭的经济支柱(家里挣钱最多的人)的意外、重大疾病和寿险已经获得了充分的保障,以防灾难发生后,万一罹患大病或残疾没办法继续工作甚至离我们而去,家人可以通过保险理赔金得到的几十万甚至几百万的理赔款而生存下去,孩子可以继续接受良好的教育。 对于家庭来讲,大人的平安才是孩子健康成长的唯一前提,所以在大人保险没有足够配置之前,谨慎为孩子购买保险。

如果,仅有孩子的保险,万一家长没有能力再交费了甚至还欠下一大堆债务,孩子的保险费哪里来?孩子的保单还有作用吗?

所以,买保险一定是先买大人,后买小孩。

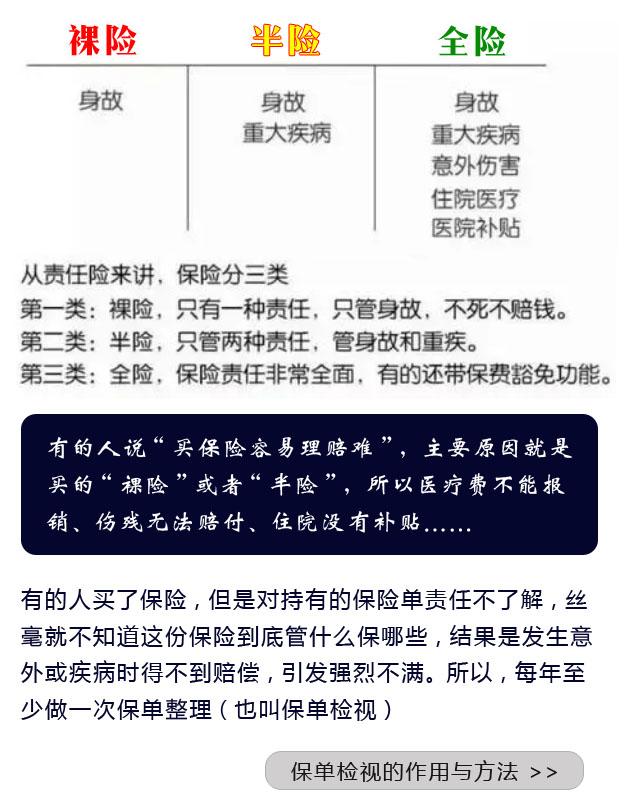

2、先保全,后保高

购买保险时,第一张保单尽力买全能保障保险(如图),不在于保额有多高,而在于人生主要风险保的全不全,之后再把重大疾病、意外伤害、终身寿险的保额逐年分时段加保,不断提高保额以适应自己的需要。

3、先规划,后产品

用于购买保险的费用是有限的,如果预算不多,买错了保险就会占据家庭开支预算,自然没有其他的钱购买重疾险、医疗保险等。保险是一个综合配置的过程,需要根据个人的基本情况,来进行综合的考虑,所以要做到先规划后产品。全面规划,逐步加保。找专业的保险代理人为您量身定做适合你和你家的保险。

考验一个保险方案是否合理,有两个标准:一是看这个方案是否经得起风险的考验;二是看这个方案是否经得起时间的考验。

4、先保额,后保费:

买保险最重要的是杠杆越高越好,通俗来讲就是花最少的钱,能获得的理赔越高越好。尽力把意外伤害、重大疾病、终身寿险的保额配置到更高,万一不幸发生的话,需要花费的金钱会特别多,除了要考虑治疗疾病或伤残的费用,还要考虑治疗过程中因为无法工作,而导致的收入损失。如果人走了,还要考虑是否能留一笔可观的理赔款,用于家庭后续正常的生活所需。

保险都讲究保额制,即保额至重,保费合理。保额的标准最好是如果有风险发生的话,保险公司支付的理赔金额可以完全覆盖掉风险带来的损失。要知道,作为必要的风险保障额度,购买得太少,起不到保障家庭的作用;购买得太多,则会影响到客户的现实生活品质。

5、先保障,后理财

对于我们来讲,购买保险的主要目的是获得高额的保障,而不是为了通过购买保险进行理财。如果购买了理财型的保险,那么这款保险最重要的功能就是年化百分之几的理财收益,与此同时这款保险的保额也一定不会很高。所以在我们购买保险的时候一定要先做好基础的保障,比如意外、医疗、重疾、人寿保险等,如果我们有多余的钱,可以购买理财型的保险,比如养老保险,或者儿女的教育金。

6、先人身,后财产

只要我们人能够健康顺利的生活,其他都是身外之物。所以在我们没有足够预算的情况下,一定先为自己购买了合适的充足的全能保险,再为车子、房子等购买财产保险。

现实生活中,有车族100%的会为自己的爱车投保车险,却往往忽略为自己投保人身保险;也有很多企业主会为企业投保财产保险,而不为自己投保人身保险。

人是财富创造者,没有人的保险保障保全,也就没有财富的积累。因此,人的保障永远都比财富的保障更为重要。

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。