随着商业保险的发展与普及,中国的保险密度正在逐渐地增加。到2020年,全国人均保费已达3232元,特别是在经济发达的地区,人均保费是高于全国平均水平的,所以很多家庭是或多或少的都配置了一些保险。

但是在我们过往买过的一些保险中,有些可能是人情单,有些是朋友推荐就买了,也不太清楚这些保险对自己有什么样的作用,还有些是保单买的比较多,或者是时间比较久了,几乎不知道自己买了哪些保险,有哪方面的保障,每个人的保障是否齐全等等。所以我们就需要通过保单整理来让我们全面的了解家人的保障状况,便于完善全家的保障,以及通过保单整理,让我们细致的了解每一张保单的交费情况而避免失效的风险和在特殊情况发生时的快速理赔以及理赔后的保单保全等等

1、什么是保单整理呢?

保单整理也叫保单检视,是指将现有保单的信息汇总整理,检视是否存在一些问题,以便进行调整。

2、为什么需要定期对保单进行整理呢?

保险是家庭资产中非常重要的组成部分。一个家庭在不同时期、不同阶段对保险的需求是不一样的,一份保单不能满足家庭不同时期的所有保险需求,所以需要定期对保单进行体检,熟悉保单保障的内容和额度,发现保障的不足和缺口,根据自身及家庭发展变化的情况,及时对保险规划进行调整、补充和升级,以确保家庭保障的完善,显得尤为重要。

做保单体检就和做身体检查一样,主要是分析已有的保障和理财计划是否符合当下的规划和需求。保单跟人体、汽车一样,每隔一段时间都应该做一次正确、完整的检查,因为我们当初购买的保单是针对当时的保障和理财的需求而量身定做的,然而随着时间的推移,我们对于保障和理财的需求都会随着年龄、收入、孩子的成长、家庭的变化、职业的变动、理财的需求等等发生变化,所以每隔一段时间,我们都需要对保单重新做一番客观、专业的检视,才能确保保障、理财计划保持最佳的状况。

3、通过保单整理,能够帮助我们解决保单中存在的以下几个问题:

1)保单结构不合理的问题

例如,每个家庭成员和主要经济支柱之间保障分配不合理,或者只有理财险而没有保障类险种,这些都是针对险种类别搭配不合理的问题。

2)保额不够的问题

以为有了保险就可以了,殊不知可能保额很低,保障可能严重不足,这样也起不到真正意义上的充足保障的作用。

3)对保障利益忘记或完全不清楚的问题

虽然买了保险,但并不清楚每一份保单的保险责任,不知道哪些时候可以获得理赔、怎样理赔和赔多少钱,或者什么时候该领钱以及领多少钱等等。

4)浪费与缺口并存的问题

可能不合适的产品很多,而真正需要的产品却完全没有配置。

5)错填或漏填关键事项的问题

例如,没有填写受益人或者是被保险人与身故受益人为同一人的问题等等。

以上这些问题都可以通过定期保单整理来及时地进行调整、补充和升级,只有这样,才能让我们随时拥有一份完整的家庭保障。

保险资产是家庭中必不可少的重要资产,需要定期做整理,就像我们的身体需要定期做体检一样,只有定期检视才能确保我们配置的保障、理财计划随时保持最佳的状况,真正起到为家庭保驾护航的作用。同时,保单整理是一项非常专业的工作,只有专业人士才能为您做出准确的分析与判断,所以做保单整理时最好咨询身边的专业金牌保险代理人。

你是否有过以下的经历?

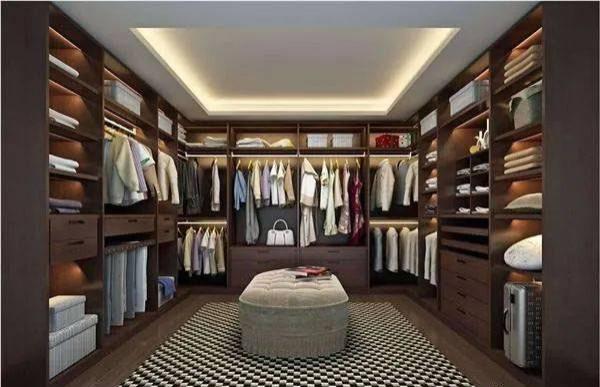

买过保险后,很少再去理会保险合同,具体买了什么保险,买了多少额度,缴纳年限,保障内容模糊不清。如果进行衣柜整理和不进行衣柜整理,如下图1和2,你觉得哪种更容易查找想要的衣服呢?

一、保单整理就像整理衣柜一样,整齐有序分门别类地排放衣物,可以方便看到买了什么衣服(以免重复购买),想要的衣服放在哪里,方便拿取。

图1:整理的衣柜

图2:没有整理的衣柜

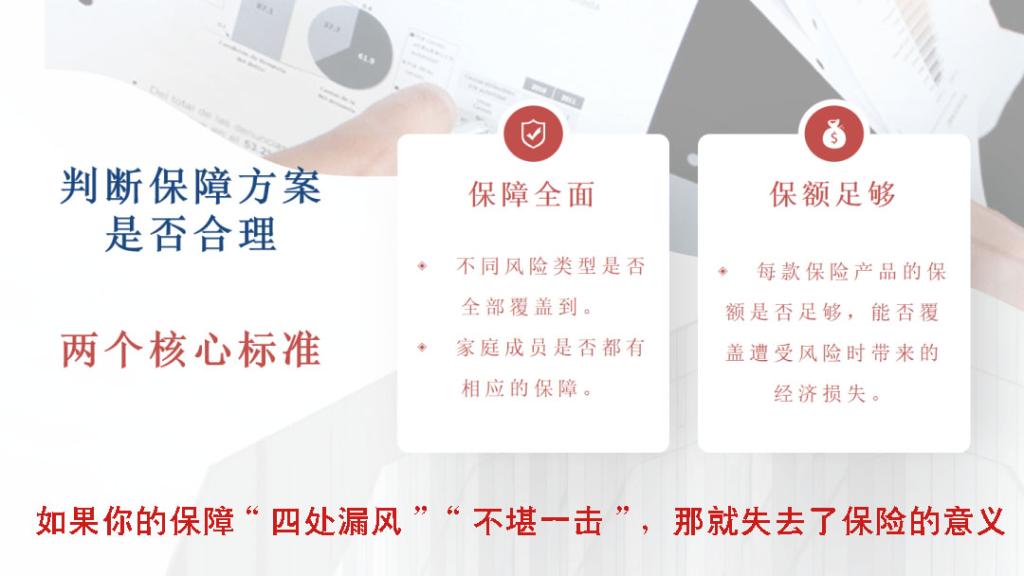

二、通过保单审视来分析已购的保险类型是否全面,保额是否足够

购买保险的两大核心:

保障全面:不同的风险类型是否全面覆盖到;家庭成员是否都有相应的保障。

保额足够:每款保险产品的保额是否足够,能否覆盖遭受风险时带来的经济损失。

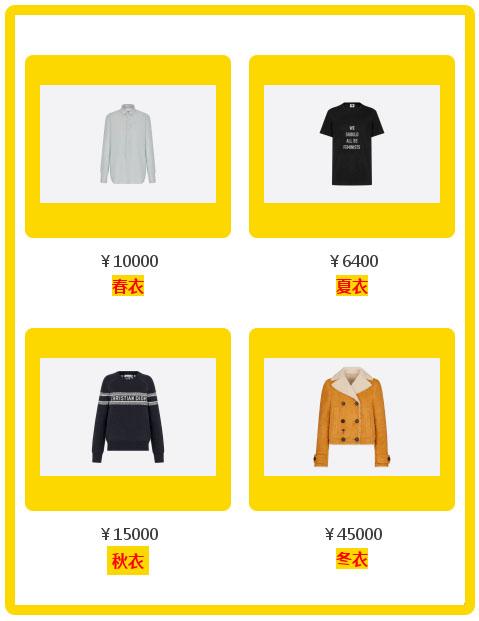

假如生活在四季分明的地区,不同季节需要不同厚度的衣服,如春衣,夏衣,秋衣,冬衣,与不同季节需要不同厚度的衣服一样,不同的险种解决不同的问题(除了部分交叉部分),我们把人生重要阶段的四大险种重疾险,医疗险,意外险,寿险分别比喻成春衣(重疾险),夏衣(医疗险),秋衣(意外险),冬衣(寿险)。

我们怎样才算是买全,买够衣服(保险)呢,即四季的衣服(类似于四大险种)我们都要买全,而不止买个别季节的衣服,而且每个季节的衣服数量我们都要买够(类似于每个险种我们都要把额度买够),如春天的衣服(类似于重疾险买够30-50万或更高额度)购买5-10件或以上。

你说买了重疾险不需要再买其他保险险种,相当于说你买了春衣,不需要再买夏衣,秋衣,冬衣;你说买了10万的重疾险,已经足够了(至少30万,最好50-100万),相当于你说买了1件春衣,已经足够了,不需要再买第二件春衣了,这样我们如何去全面转移风险和减少家庭负担呢?(类似于买的衣服不够不全我们如何去抵御寒冷和遮身蔽体呢)

当然四大险种是否全部都要购买,购买多少的额度,需要经过科学的规划,根据您所处的生命阶段,经济能力,家庭责任等等来分析,如果暂时经济能力不允许,可以找专业的保险人士帮您先全局规划,逐步加保或者购买消费型保险,花最少的钱,做高保额。

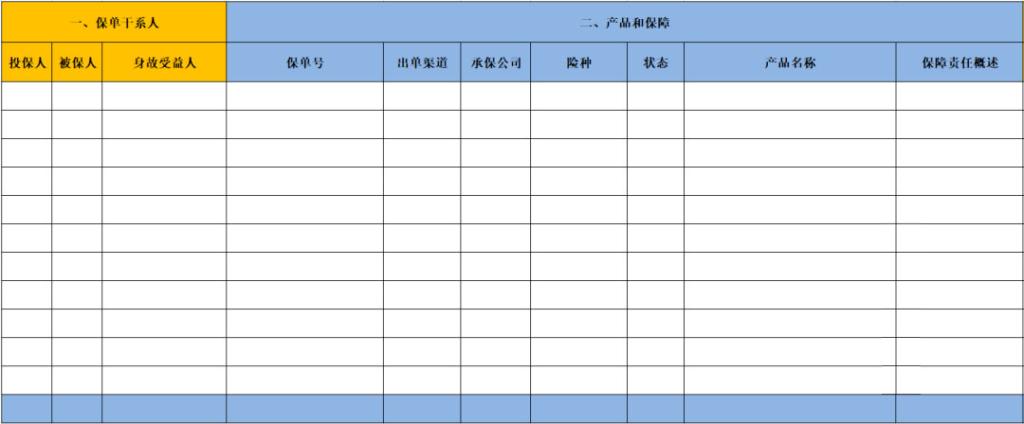

三、哪些是保单整理的重要信息呢?

1)保单干系人

投保人:付出保费的人

被保人:接受保障的人

被保人:接受保障的人

受益人:保险金领取人,一般建议指定受益人,以免保险金领取时流程复杂,作为遗产处理,发生家庭矛盾纠纷。

列出保单干系人,可见是自己购买,还是他人帮忙购买,发生理赔时,方便查看是谁领取保险金。

产品的状态:可知道保单是正常还是失效状态。

保险责任:可快速知道,所购买的产品获得的权益,解决什么问题,保额是否足够。

2)产品和保障

保单渠道:分线上和线下,如果没有专属的保险服务人员,线上购买的保险发生理赔时,只能自己联系保险公司,发生纠纷时,只能自己找律师。线下购买发生理赔时可找专属代理人联系理赔。通过保单整理表格,可快速知道行动方向。

承保公司和险种,可快速了解在哪家公司买了什么产品,可快速查看同种险种是否重复购买(除了加保的情况),是否买全不同生命阶段需要的险种(如:重疾险,医疗险,意外险,寿险)。

3)缴费信息

犹豫期:退保时可快速查找,是否在犹豫期内,以免错过最好的退保时间,重疾险在犹豫期内退保,扣除不大于10元的手续费,可全额退还保费,犹豫期后只能退回现金价值。

等待期:可快速查看,是否可以去做身体检查,可避免在等待期内做不必要的体检。

保障期:一般有1年期,定期和终身,此项可知保险的保障时间,此项可分析定期和终身保障期产品是否合理搭配。

承保日:可快速查找从什么时候开始缴费,计算剩余缴费年限。也可快速查找下一年的保费缴纳时间,以免忘记缴费超过宽限期,保单失效。

缴费期:保险产品的缴纳时长,通过此项可计算总保费,剩余总保费。

累计保费:可快速知道总缴纳保费,做到心里有数,合理安排资金。

最后缴费期:可快速知道保费缴费期满的时间,以免满期还继续缴费,合理做好资金安排。

实际当年所缴保费:医疗险是指当年实际所缴保费,重疾险是指每年所缴的的保费(为每年所缴保费做好准备)。

4)银行信息

扣费银行:可快速知道,哪张银行卡需要缴纳的总保费,提前存足保费,以备正常扣款,避免漏缴某个保险产品的保费,如更换银行卡,方便及时查找,做保全变更新的银行卡。

银行卡绑定手机号:如更换手机号码,通过以上保单整理表可快速做保全变更手机号码,以方便及时收到扣款信息。

5)终身服务

保险公司电话:可快速联系保险公司处理相关事宜,一次性找对人。

保险服务人员电话/微信:平时有保险问题时,可联系代理人进行服务;当个人重要信息改变时(如:更换手机号码,现居住地址,收件地址,职业,银行卡等信息),让代理人做保全服务;发生疾病住院时,可联系代理人协助让医生写好病历报告;发生理赔时,可第一时间让代理人做好收集资料,协助你理赔。

当然这些内容都分散在保险合同里,也可以通过查询保险合同,只是耗时耗力,不如交给专业的保险服务人帮您清清楚楚,明明白白地建立保险整理表和不定期进行保单检视。

四、保单审视:持续完善保障

1)不同人生阶段保障需求不同

生命的不同阶段,保险保障需求是不一样的,例如年轻单身时,家庭责任较小,大多注重意外和重疾险的保障需求;到了家庭形成期,有子女教育费用、有车贷、房贷、生活开支,父母赡养时,对于寿险、重疾险、医疗险、意外险、子女教育年金等保障需求会上升;等到中年子女独立以后,对于个人养老保险金的需求上升到最重要的地位。

因此,对于保单的整理需要考虑不同人生阶段与保障产品的匹配程度。如:投保人在单身时购买保险,只买了重疾险,意外险,那么等他结婚后,随着家庭责任越来越大,他需要补齐寿险,医疗险,转移风险,有较多的收入剩余时,考虑子女教育金保险和养老保险。

做好保单整理和不定时检视,适当加保或者增加保险险种,以达到最大限度转移风险。否则,可能不知道买了什么,保障什么,缺少什么险种,保险额度是否足额。

2)产品更新换代引致新的保障需求

近几年保险行业发展迅猛、保险公司之间竞争剧烈、人们生活水平、平均寿命以及医疗技术手段的不断进步,保险产品较快持续地更新换代,保障内容越来越趋于完整,过去不能承保、没有承保等病种、医疗手段等,现在逐渐变得可以承保,甚至成为必须保障的内容,那过去建立的保障,有可能在当下变得不够充分,需要继续加保以适应当下的保障需求等。

比如国内最早一批的重疾险产品,通常只承保几类、二三十类重大疾病险种,而现在的重疾险产品大多可以承保100种以上重大疾病。

因此,需要随着保险产品的更新换代,持续调整保障产品内容,以适应当下的保障需求。

3)适应新的目标生活方式适时调整保险保障方案

以养老为例,我们的传统一直是采取居家养老模式、子女养老模式,社会发展到今天,养老社区等新的养老模式和产品纷纷涌现,一部分人可能对养老社区保险保障产品提出了新的需求,这是过去无法想象的。有这种需求的客户,也需要不断调整完善其原有保障方案。

看完本文,您会找专业的靠谱的保险代理人帮您做保单整理和保单审视吗?

极度热爱,为保险天天学习

极致服务,为客户处身着想

极致服务,为客户处身着想

➥ 版权及免责声明:

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。