你有想过自己太长寿,以至于钱不够养老吗?

绝大多数人肯定不会想到这个问题,没有人会觉得自己老了要面临破产危机。

但老年破产在日本却是热门话题。

日本NHK电视台曾做了一个特别节目,针对日本老年破产现象,将采访过程全部记录在《长寿的噩梦》一书中。

讲的是老人的悲惨晚年。

68岁的老人,在妻子去世后,存款足足有128万人民币,却连普通肉类、水果都不敢吃,精心计算每天的生活费,超过30元人民币就会面临破产危机。

而且他还有老年痴呆的母亲要照顾。

建筑公司的老板娘在独子和丈夫都死后,有病不敢去看病,只为了节省开支……

住着10张榻榻米大小的房子的田代先生,笑着对记者说“希望自己快点死,死了就不用担心没钱了。”

他今年83岁了。

……

这些都是日本万千“老后破产”中的一员。

日本在九十年代就进入了老龄化社会,是全球排名第一的老龄化非常严重的国家。

同时,日本的平均寿命也最长。

根据2019年世卫组织公布的《世界各国人均寿命排名》,日本平均年龄是83.7岁,女性甚至达到了86.8岁。

目前正面临养老问题的一代,他们的青年、中年时期正是经济蓬勃发展的六十、七十年代。

估计几十年前的他们,也不会料到自己老了还要面临破产危机。

中国也早已进入老龄化社会,第七次人口普查结果,60岁及以上的有2.6亿人,占人口总数的18.7%。

预计到2050年,60岁以上的老年人口将占总人口的30%,进入超级老龄化社会。

如何养老也成为了避不开的问题,

但寿命的增长,养老也变得更困难。

我们活着,就会关心自己能活多久。

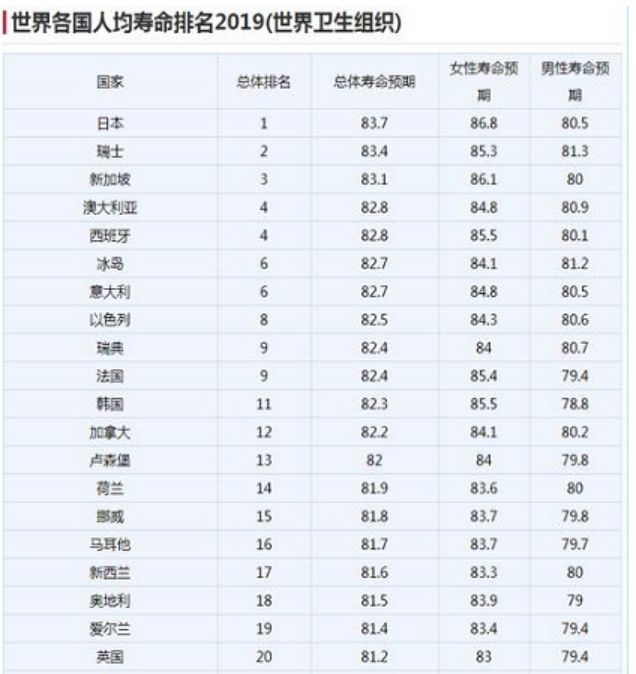

2019年,世卫组织公布了世界各国人均寿命排名,截取了排在前20的国家,如下表:

排名靠前的基本都是发达国家,总体平均寿命都超过了80岁,日本排名第一,紧跟的是瑞士、新加波、澳大利亚等国。

那中国呢?排名第53位

总体平均寿命是76.1岁,女性是77.6岁,男性是74岁.

我国这个数字其实并不准确,国家卫生健康委发布了《2019年我国卫生健康事业发展统计公报》:

中国居民的人均寿命由2018年的77.0岁,提高到2019年的77.3岁。

我国的人均寿命虽然还达不到发达国家水平,但平均寿命一直都在不断提高。

1949年,中国的人均预期寿命仅为35岁;

1957年,是57岁;

1981年,是68岁;

而到2019年,人均寿命达到了77岁。

70年时间,中国人均寿命增长了一倍还多。

而人均寿命增长背后的原因是,医疗水平的巨大进步。

建国初期,我国的医疗水平很低,建国后,初步建立了公共卫生体系。

1978年,卫生医疗机构达到了17万个,床位数204万张,卫生技术人员246万,但面对十几亿人口的大国,整体的医疗水平依然不高。

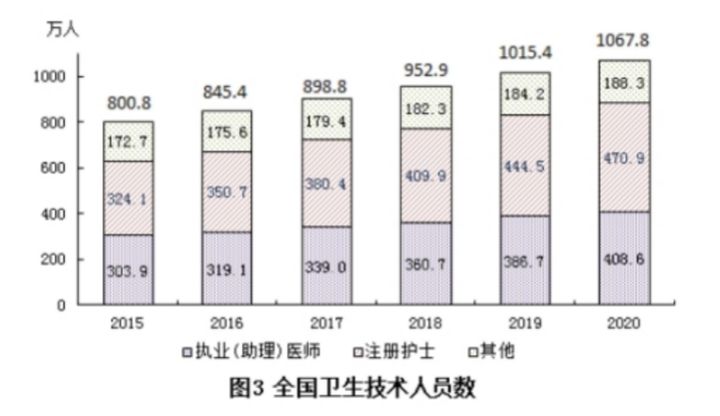

到2020年,根据《2020年我国卫生健康事业发展统计公报》,全国医疗机构超过百万,床位数达到了910万张,如下表:

全国卫生技术人员也在逐年增加,2020年有1067万人从事医疗行业,职业医师是188.3万人,注册护士是470万人。

建国初期,婴儿死亡率高达200‰,

到2018年,下降到了6.1‰.

百年以前,各类传染病如天花、霍乱、鼠疫对人们来说还是陌生词汇,但现在呢?这些难题逐渐被被攻克。

这一切,都是医疗进步的结果。

医疗进步的结果是,寿命的增长。

世界银行原副行长伊恩·戈尔丁曾表示:人类平均寿命每2个小时就会延长25分钟。

如果照这么算:

1年,人类平均寿命能延长76天;

4.8年,平均寿命延长1岁;

事实上,中国在2018-2019年,仅用了1年的时间,将人均寿命提高了0.3年。

不仅是中国,各国的平均寿命都在提高,比如美国,1900年-1902年,人均寿命是49.2岁,1946年是66.7岁,1976年是72.8岁。

甚至有人预测,人类平均寿命能到100岁,也是指日可待了。

曾经有本书《百岁人生》里提到,长寿时代正在来临,2001年到2015年的十五年间,全球范围内的人类平均寿命增加超过了五岁。

随着科技和文明的进步和发展,长寿跟我们每个人都将发生密不可分的关系,可能是我们自己,也可能是我们的孩子,活到100岁已成为可能。

这意味着,我们将迎来漫长的老年。

我们是否有储备?

足够应对漫长的养老?

未来,我们都会面临养老的问题。

(1)我国养老的现状

有人说,不是还有社保发的退休金吗?

我们不妨看看养老保险的待遇水平:

拿全国人口最“老”,“钱”最多的上海举例,平均退休金是4300左右一个月,而全国平均是2400一个月。

这两个数字大概什么水平?

引出一个概念,“养老金替代率”——领的养老金占当地平均工资的比例

拿上海说,2019年的平均工资8211元,发放的平均养老金是4300元,那当年替代率就是4300/8211=52.4%。

养老金替代率越高,越能达到退休前的生活水准。

我国养老保险的职工养老目标替代率是60%,很遗憾,直到现在还没能达到,多年来一直维持在50%左右。

现养老平均收入替代率已不足50%。

也就是说,基于目前的养老水平,如果只靠养老金,退休后,生活水平肯定会有所下降。

这是目前的情况,等到我们80、90后退休时,恐怕更不乐观。想维持退休前的生活水平,要早做准备。

(2)未来养老趋势

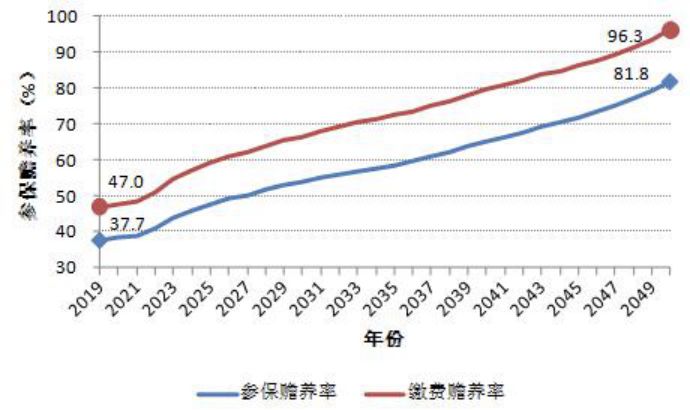

到80后、90后退休时,领到的养老金有多少呢?我们不妨看《2019-2050中国养老精算报告》:

赡养率,也就是“几个人养一个老人”。

简单地说,在2020年,差不多是两个缴费者养一位老人,而到了2050年,则接近一个缴费者就需要赡养一个老人。

更少的年轻人,需要承担更多的老人养老问题。

前浪变多了,后浪不够了,

整个社会的养老压力极大。

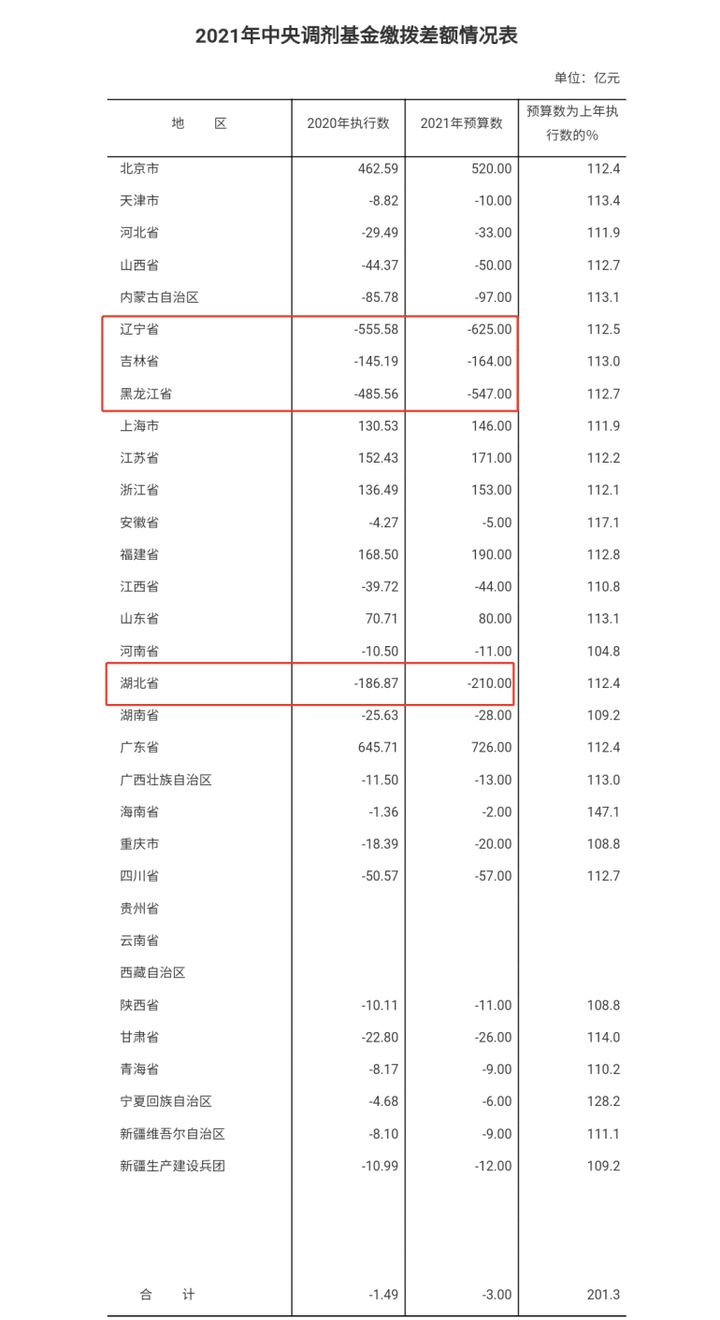

但养老金池子不够用已经是摆在台面上的问题,根据《2021年中央调剂基金缴拨差额情况表》,很多省份都出现了收不抵支的情况。

中央调剂,就是把一些省份结余剩下的养老金,划拨给不足的省份。正数为净贡献省份,负数为下拨省份。

可以看到,

相比去年,今年的养老预算增加了。

大部分省份基本面临被“支援”局面。

北京、上海、江苏、浙江、广东和福建经济发展比较好,属于净贡献省份,其它都是国家下拨,尤其是个别夸张的省份(主要是黑龙江、辽宁、吉林和湖北四省)更严重。

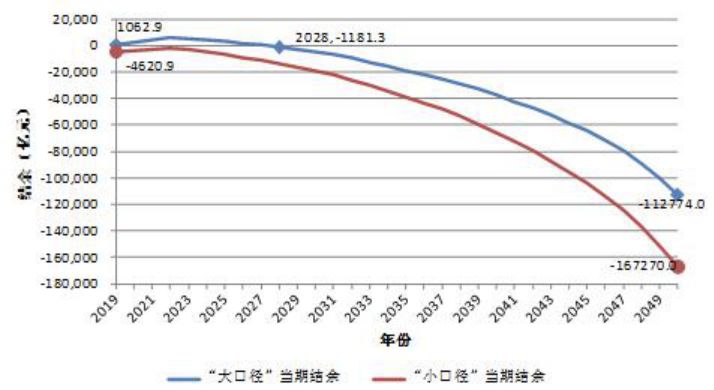

再看一张表:

它显示的是养老保险基金的当期结余。

“养老金”剩下的钱会在勉强维持几年之后跳水式下降,并会在2028年开始出现赤字,并不断扩大。

这只是理论情况下推导,GJ肯定不会坐视不管。

但是大家要做好心理准备,

随着我国养老压力的变大,养老金到时很可能只能维持最最基本的生活。

只靠养老金,大家退休后可能连退休前生活水准的一半都享受不了了。

社保只是最基本的托底,

银行存款很难做到收益持续且稳定,

理财又怕亏得血本无归。

那么,我们何以养老?

——我现在有一笔闲钱,该放哪里好?

我的要求也不高,首先至少锁定长期收益,但有风险不行,最好是退休后能稳定拿钱,还能做到吗?

能。

现在就有这么一类保险,长期收益稳定,适合低风险偏好者,可用来提高我们的晚年生活质量,

它就是年金险。

如果不知道把钱放哪好,或年轻的时候想存一笔钱用来养老,年金险应该是当下最好的选择。

首先安全,这笔钱一定能拿到,没有亏损的风险;

其次是稳定,每年都能维持一定增长;

再次是能提供稳定的现金流,稳定拿钱而不必二次理财;

最后是收益还不差。

年金险,能很完整的达到这几点要求,下面我们具体来说:

1.年金险非常安全

年金险属于人寿保单,意味着它非常安全。

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

即便保险公司破产,这张保单也会依法转移到别的保司,保单利益不会受损,每一分钱都有保障。

2、年金险收益不错

年金的最高预定利率是4.025%,简化为复利4%左右, 但目前监管要求最高允许的是3.5%,4.025%停一款就真的少一款了。

而且更为关键的是年金的4%,是复利!

换算成单利,年金的收益就很可观了。

以30年计,4%的复利相当于7.5%的单利;

40年计算,相当于9.6%的单利。

但这么计算还是有点问题的,因为现金价值的的4%不同于复利的4%。

但也足够可观。

3.年金险能够实现资源的跨时间调配

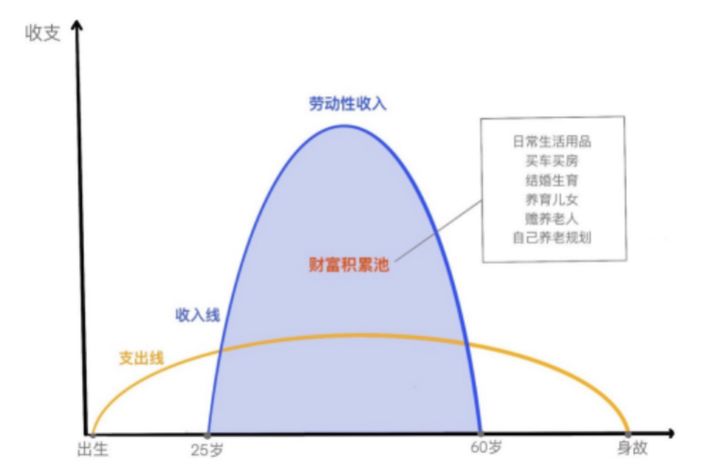

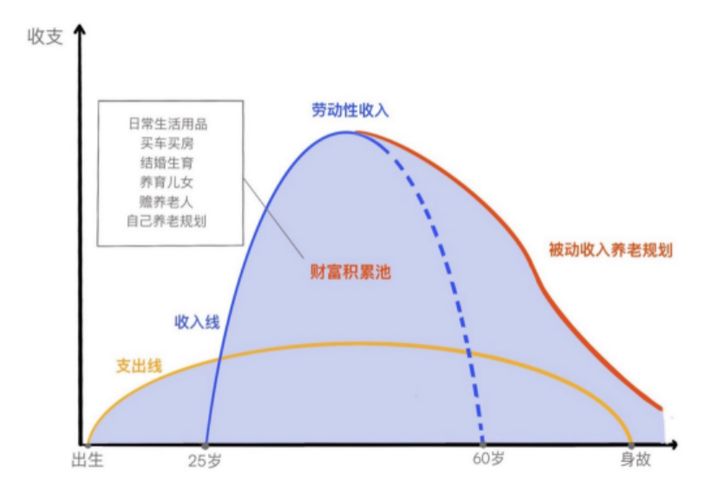

这是一张人生财富收支图。

蓝色是支出,金色是收入。

花钱,是从出生到死亡从不会停止的。

但赚钱,只有从20多岁,到60、70岁退休前那段时间。

也就是说,我们要在这三十几、四十年的时间里,赚够余生要花的钱。

但光赚够还不行,没有比较好的资产规划能力,可能中途就把钱花完了。

很多年轻人,赚多少花多少,要留存足够的钱未来花,更难。

年金险发挥的作用就在这里。

除了能赚取收益,还可以帮投保人把退休前的钱“安全、持续、稳定、专属”送达到退休后。

等于把金色的那根线拉得更平。

保险合同上会写明什么时候开始拿钱,每年拿多少,帮你管住剁手,管住钱。

定时、定量、稳定的拿一笔钱。

自保险合同签下以后,每年能拿多少钱,什么时候能拿钱,都以白纸黑字写在合同上确定下来。

年金险,通常是退休后领钱,每年或每月按时领一笔钱,发到百年。

奔着养老去的,年金保险更好。

怎么选择年金养老保险呢?请详询身边的保险VIP代理人

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。