“万万没想到,我居然被百万医疗险给坑了”?……为什么你总是被踩坑了?读懂投保常见误区,就不会把自己带入坑了。

提起商业医疗险,很多人第一反应就是:我有医保(城乡居民基本医疗保险),不需要商业医疗保险。

确实,中国的医保(城乡居民基本医疗保险)很好,如果只是基础疾病,医保(城乡居民基本医疗保险)可以说是够用了。

但这仅仅是针对基础疾病,如果真遇到大病,治疗费用动辄以“十万”为单位时,医保就显得捉襟见肘了。

如果真遇到大病,治疗费用动辄以“十万”为单位时,就会发现医保(城乡居民基本医疗保险)有如下限制:

■ 首先,医保(城乡居民基本医疗保险)是属于社会福利性质的基础保险,医保卡只能按比例报销纳入社保范围内的医疗费用;

■ 其次,医保(城乡居民基本医疗保险)是有起付线,不到起付线部分的医疗费用只能自行承担;

■ 再者,即使过起付线了,医保(城乡居民基本医疗保险)还有封顶线和报销额限制。

花费越多的疾病,医保(城乡居民基本医疗保险)的保障越是不足,反而是在一些小病、常见病、慢性病等方面的保障非常好。所以小病靠医保(城乡居民基本医疗保险),大病仍然得靠商业医疗保险。

汉语博大精深啊——可以保至100岁与保证可以保至100岁,是截然不同的。

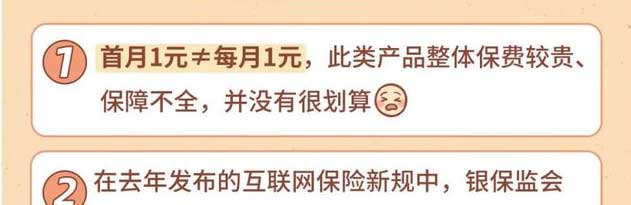

市面上的百万医疗大部分是1年期产品,买一年保一年,第二年想续保,是有条件的。万一产品停售或是其他什么原因,参保人很可能下一年就无法购买了。

如果我们看重续保条件,一定要选择“保证续保”的百万医疗,目前市场上是有6年、10年、15年、20年或长期的保证续保的产品的!

即使是停售了,保险公司也得按约定为你提供相应年度的保障哦!但前提是你每年记得交钱啊!

百万医疗可以报销住院时产生的费用,如果只是在门急诊治疗,费用是不报销的。所以有些人认为,不报门诊/急诊费用的百万医疗险,不是好保险,不能买。

实际上这也是个误解。保险是通过支付一部分保费,将我们无法承受的风险转嫁给保险公司。

而我们普通家庭真正承受不了的,是那些动辄几万、十几万,甚至几十万上百万,需要住院治疗的重大疾病疾病。

百万医疗险正是为了转嫁这些风险而设计的。所以是否包含门急诊医疗费,真的不是判断一款百万医疗险好坏的标准。况且好的百万医疗是可以报销住院前后30天的门急诊费用的。

有些人对百万医疗险没有好感的原因都是因为百万医疗险设置了免赔额。花费不足免赔额的,保险公司不予理赔。

那是不是没有免赔额的产品就比1万免赔额的好呢?

其实这里还是鱼和熊掌的问题,没有免赔额的产品价格比有免赔额的产品,贵的可不是一星半点,百万医疗险设计的初衷不就是用小额的费用转移大额的风险吗?如果不差钱愿意花“多钱”去赌10000元免赔额,为啥不去买中高端医疗更增值更省心?它不香吗?

很多人都听说过“买保险就是买保额”,因此就认为600万保额的百万医疗就比400万保额的好。

实际上,还真不是这样。医疗险是报销型保险,遵循的是损失补偿原则,不管你保额多高,最后也是以实际花费来理赔的,你花了30万,不会给你报销出31万。

而我们每年能花到400万以上医疗费的情况确实比较少,所以像百万医疗这种报销型保险其实保额买够了就好,不用追求虚高保额,浪费购买成本。

虽然百万医疗险理赔的是住院治疗费,但也不意味着所有医院住院治疗费都可以理赔。

通常我们接触的百万医疗险对医院的要求有三个,且必须同时满足:去二级或以上、公立医院的、普通部的,才能理赔。

大家对普通部可能没什么概念。我们最常去的,就是普通部。除了普通部,还有VIP部、特需部和国际部,它们的医疗水平、医疗环境都超级好,当然价格也会贵很多。如果你希望自己的百万医疗险可以理赔VIP部、特需部和国际部,也不是不可以,通常很多中高端医疗险都可以包含这几项,可以享受更好的医疗环境和医疗水平。

但二级或以上、公立医院这两项,很少会有保险公司让步的,这是保险公司用来保证治疗费合理的手段。

既然百万医疗险是用于理赔住院费用的,那是不是只要住院产生的费用,百万医疗险都能报销呢?

显然也不是,有两种情况是百万医疗险明确不能报销的:

1、既往症不赔

几乎所有百万医疗险都会将既往症作为免责条款不予理赔。那什么是既往症呢?

就比如在投保前就已经在生病且还没治好的,或者说是投保前生的病没有根治,经常反复的——都已经病了再来抱佛脚买保险,岂不成了碰瓷儿了...

2、不是“必须且合理”的费用

在医疗险的理赔中有一个公认的原则:必须且合理的费用,才能获得报销。

说的直白些就是与你治疗本次疾病相关的、医生给开具的药物或治疗费。

举例来说:

李姐因为肾脏问题住院手术,但李姐岁数大了,还有点骨质疏松,所以住院治疗期间,李姐顺便买了1万多的调理药。这1万多就不属于"本次肾脏问题"必须且合理的费用。

这么说可能有人就担心了:我哪知道哪些费用是必须且合理的呢?万一保险公司以这个为理由不给我报销怎么办?

放心,只要是治疗期间医生主动开具的,都是必须且合理的。所以我们要做的是,谨遵医嘱,按照医生要求来,一般就不会有什么纠纷。

不要自主诊断自主处方自主要药

不限社保用药,是不是医生开的所有药就都能报销了?其实也不然。

那有的朋友就搞不懂了:刚刚前面不是说了,只要是医生开的药,就都算是“合理且必须”的?为什么现在又说不行了?

因为有些药即便是合理且在医保内的,却十进不去医院的。

为什么呢?因为每个医院每年对于医保费用的占比也是有考核的,这就是所谓的基础药占比。

基础病患者多,医院肯定要把重心放在常见病医保内用药,这就导致很多医保内治疗大病的药,在医院内开不出来,这时候医生会建议你去院外的药店去购买。

“外购药”的费用清单是院外药店的,并不是医院开具的,因此不属于院内费用。而大部分百万医疗的责任范围却是报销医院内的费用。

因此在遇到类似情况时,一定要记得和医生说明自己拥有商业保险,一定要开具医院内的药品,以避免出现花钱买了药却无法报销的情况。

不过现在也出现了一部分可以报销院外药的百万医疗险。但因为院外购药无法走医保,因此这些百万医疗险可能也暂时做不到 100% 报销,但这也比全部自费好多了。比如:平安e生保就可以报销105种院外特效药。

1、本站部分文字、图片、影音来自于用户分享和网络收集,版权归原作者及原出处所有,如有损害您的权利,请联系网站客服及时处理删除;

2、用于本站仅供读者学习与参考,不得用于商业用途;

3、本站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,若给你带来不便或损失,本站不承担责任。